Altın ETF’leri 20 Yılda 6 Kat Arttı, Bitcoin Yeniden Değerlemeyle Karşı Karşıya

Kıtlığı, teknolojik altyapısı ve giderek artan kurumsal benimsenmesiyle Bitcoin, küresel likidite arayan yatırımcılar için güvenli liman varlıklarının yeni nesil temsilcisi haline geliyor. Bu yönüyle, dijital para birimlerinin baskın olduğu yeni bir finansal çağın başlangıcına işaret edebilir.

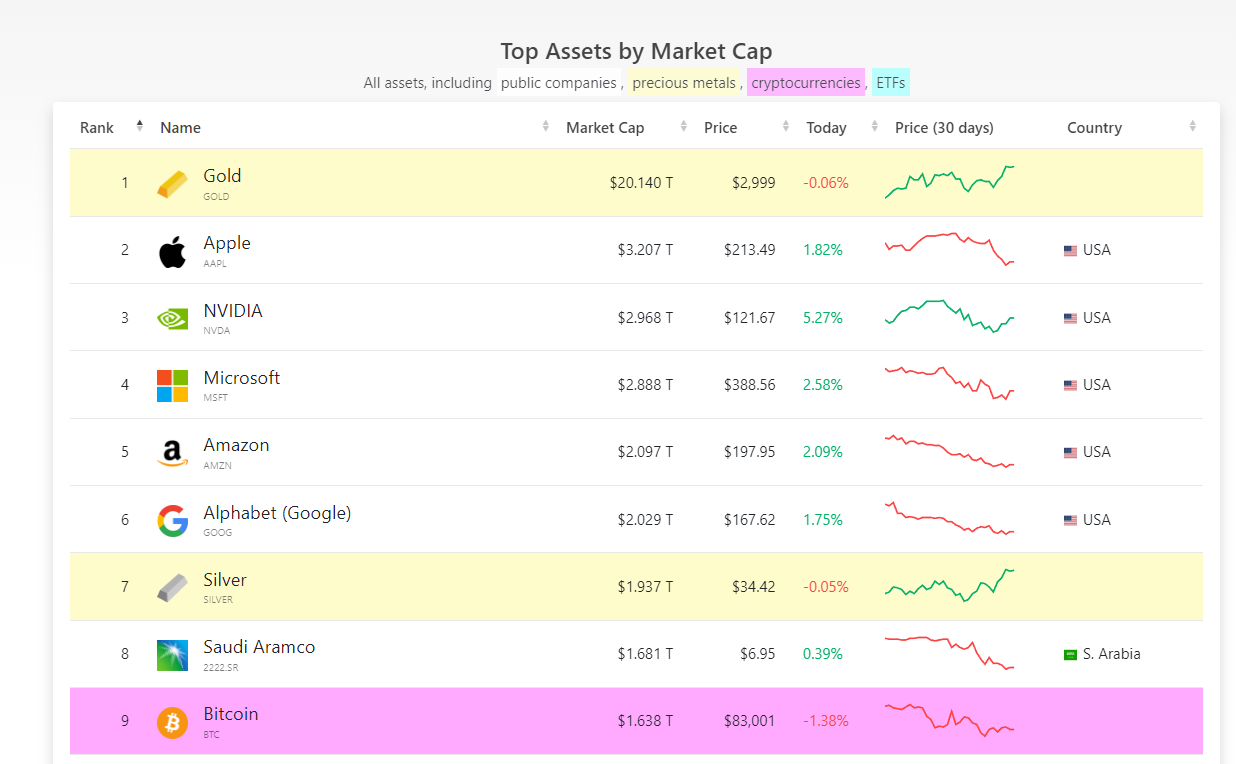

New York Ticaret Borsası’nda altın, Haziran 2024’te ons başına 3.000 doları aştığında işlem salonundan yükselen kükreme Manhattan’ın yarısında yankılandı. İnsanlığın 5.000 yıllık parasal mirasının sembolü olan bu eski metal, toplam piyasa değerini 20,14 trilyon dolara çıkardı. Bu rakam, küresel gayri safi yurtiçi hasılanın yaklaşık %20’sine denk geliyor.

Wall Street bu yükselişi kutlarken, dijital alanda sessiz ama derin bir dönüşüm yaşanıyordu. Bitcoin’in piyasa değeri 1,55 trilyon doları aştı ve altınla arasındaki değer farkı 100 katından 13 kata kadar geriledi.

Bu farkın ardında, insanlık tarihindeki en dramatik değer kaymalarından biri bulunuyor. Altının 5.000 yılda ulaştığı noktaya, Bitcoin yalnızca 15 yılda geldi. Daha da çarpıcı olan, zaman aralıkları. Altının 1 trilyon dolardan 20 trilyon dolara çıkması 53 yıl sürdü — Bretton Woods sisteminin çöküşünden bu yana. Oysa Bitcoin, sıfırdan 1,5 trilyon dolara sadece on beş yılda ulaştı.

Bugünkü tablo, 3.000 dolarlık altın ve 83.000 dolarlık Bitcoin’in, sanayi devriminin lokomotif ile içten yanmalı motoru arasında kurulan tarihi bir denkliğini andırıyor. Biri köklü mirasla yol alırken, diğeri dijital çağın motorunu çalıştırıyor.

Bitcoin’in Felsefi Devrimi: Fiat Zulmüne Karşı Son İsyan

2008 finansal krizinin enkazından doğan Bitcoin, Satoshi Nakamoto tarafından yayımlanan bir beyaz kağıtla hayata geçti. Bu belgede, merkez bankalarının trilyonlarca dolarlık fiat para birimini sürekli sulandırdığı bir dünya önceden görülmüştü. İnsanlık, merkezi otoriteden bağımsız, özgür bir para sistemine ihtiyaç duyuyordu.

İşte bu anlayış, Bitcoin’in temel gücünü oluşturuyor. Açgözlü insan yönetimini matematiksel kurallarla değiştiren bir sistem kurarak, gücün tekelleşmesini kod yoluyla kırıyor.

Varlığın Yinelemeli Kanıtı

Bitcoin’in yapısında, merkezi bir otorite olmadan taklit edilemez bir değer kaydı sistemi inşa etme hedefi vardır. Bu sistem, eliptik eğri şifreleme yoluyla çok değişkenli fonksiyonların tek değişkenli iterasyonlarla temsil edilmesini sağlayan bir matematiksel yaklaşımı benimser. Bu yönüyle Hilbert’in 13. problemine modern bir yanıt gibidir.

Her blok hash’i, kendine referans veren ifadeler gibi, değerin sürekli yeniden doğrulanması anlamına gelir. Bu yaklaşım, belirsizliğin sınırında yeni bir kesinlik yaratır.

Bitcoin’in Proof-of-Work (PoW) sistemi, termodinamiğin ikinci yasasına adeta ters mühendislik uygulayan bir yapıdır. Madenciler hash hesaplamak için enerji harcadıklarında, bu fiziksel entropi, blok zincirinde negatif entropiye dönüşür. Bu sistem, bilgi ve enerjiyi dönüştüren bir tür dijital Carnot motoru gibi işler.

Her dört yılda bir gerçekleşen yarılanma olayları, adeta Planck ölçeğinde kuantum tünellemeyi andırır. Bu süreç, enerji seviyelerini yukarı taşıyarak piyasanın daha yüksek bir değer durumuna geçmesini zorunlu kılar.

Altın ve Bitcoin: Uzlaşma İnşa Etmek

Altının değerini oluşturması binlerce yıl sürdü. Bitcoin ise yalnızca on beş yıl içinde bir kriptografi meraklısının aracı olmaktan çıkıp ‘dijital altın’ statüsüne ulaştı. Bu hızlanma, dijital çağın gerçek kıtlık arayışını yansıtıyor. Altının yıllık enflasyon oranı genellikle %2 ila %3 arasında değişirken, Bitcoin’in bu oranı dört yarılanma sonunda %0,8’e kadar düştü ve 2140 yılına kadar daha da düşecek. Matematiksel bu kıtlık, klasik değerleme modellerini zorluyor.

Yakın zamanda Trump yönetiminin açıkladığı stratejik Bitcoin rezervi, siyasi bir hamle gibi görünse de tarihsel para mantığı açısından tutarlıdır. ABD doları küresel hegemonyasını sürdürmeye çalışırken, ülkeler artık egemen olmayan rezerv varlıklara yönelmeye başlıyor. Bu gelişme, 2004’te ilk altın ETF’sinin piyasaya sürülmesini hatırlatıyor. O zaman Wall Street, altını finansal araçlarla portföylere entegre etmişti. Bugün aynı senaryo Bitcoin için yazılıyor.

ETF’ler Değer Saklamanın Zaman-Mekanını Nasıl Yeniden Şekillendirdi

Kasım 2004’te dünyanın ilk altın ETF’si olan GLD, New York Borsası’nda işlem görmeye başladı. O dönemde önemsiz gibi görünse de, bu yenilik altın fiyatlamasında tarihi bir kırılma noktasıydı. ETF’ler, kurumsal yatırımcıların altını tıpkı bir hisse senedi gibi alıp satmasına olanak tanıyarak, fiziksel likiditeyi dijital likiditeye dönüştürdü. Takip eden 20 yıl içinde altının piyasa değeri 3 trilyon doların altından 20 trilyon doların üzerine çıktı. Bu, yılda yaklaşık %12 bileşik büyüme anlamına geliyor.

Bu büyüme süreci üç temel aşamada gerçekleşti.

İlk aşama, 2004’ten 2012’ye kadar olan “Likidite Primi” dönemiydi. ETF’ler kurumsal yatırımcılara doğrudan altın alım imkânı sununca, fiyatlar 400 dolardan 1.900 dolara yükseldi. 2008 finansal krizinde yaşanan %20’lik düşüşe rağmen, altın hızla toparlandı ve niceliksel genişleme sürecinde güç kazandı.

İkinci aşama, 2013–2020 arasında gerçekleşen “Değer Değerlendirme” dönemiydi. Bu dönemde merkez bankaları, özellikle Çin ve Rusya, altını sistematik biçimde rezervlerine katmaya başladı. Yüzlerce tonluk yıllık alımlarla altın, yeniden stratejik bir varlık olarak konumlandı ve fiyatı 2.000 dolar seviyesini aştı.

Üçüncü ve güncel aşama, 2021’den itibaren başlayan “Paradigma Değişimi” dönemi. Doların küresel güvenilirliğinin sorgulanmaya başladığı ve jeopolitik tansiyonun yükseldiği bir ortamda, altın 3.000 dolar eşiğini geçti. Bu geçiş, altının yalnızca bir korunma varlığı olmaktan çıkıp fiat paraya alternatif bir değer deposuna dönüşümünü temsil ediyor.

Aynı senaryo şu anda Bitcoin için hızla tekrarlanıyor. 2024 yılında spot Bitcoin ETF’lerinin onaylanmasının ardından, BlackRock gibi büyük kurumlar günlük ortalama 1.200 BTC satın almaya başladı. Bu miktar, günlük üretilen 450 BTC’nin 2.7 katı ve arz-talep dengesinde büyük bir açık yaratıyor. Bu gelişme, 2004 sonrası altın ETF’lerinin tetiklediği likidite dalgasını çağrıştırıyor.

Bugün Bitcoin ETF’lerinin toplam yönetilen varlığı 100 milyar dolara ulaştı. Bu durum, Bitcoin ile altın arasındaki değer farkının 100 kat seviyesinden 13 kat seviyesine düşmesine yol açtı.

Yarılanma Döngüsü’nün Makro Kodu: Matematikle Jeopolitiğin Buluştuğu Yer

Bitcoin’in dört yarılanma etkinliği de fiyat zirvelerini tetikledi ve her biri, Federal Rezerv’in gevşeme döngüleriyle dikkat çekici bir uyum içindeydi. 2013’teki QE3, 2017’deki kademeli parasal daralma, 2021’deki sıfır faiz politikası… Bu eşleşmelerin tesadüf olduğu söylenemez. Fiat likiditesi piyasaları doldurduğunda, Bitcoin’in deflasyonist yapısı, sermaye için adeta bir kara delik işlevi görüyor.

Ancak 2024 yarılanması farklı bir hikâye anlatıyor.

Geçmiş döngülerde fiyat hareketleri çoğunlukla perakende yatırımcılar tarafından şekillenirken, bu döngüde tabloyu kurumsal yatırımcılar değiştiriyor. Mevcut ETF yatırımcıları, yüksek kaldıraçlı borsa işlemleri yerine 10 yıllık hazine getirilerine bakarak hareket ediyor. Bitcoin arzının %30’u şu anda ETF’lerde kilitli durumda. Bu, önceki dalgalı fiyat hareketlerinin yerine daha yapısal ve kademeli yükselişlerin gelmesine neden oluyor.

Jeopolitik gelişmeler de bu döngüye ayrı bir boyut katıyor. ABD’nin stratejik Bitcoin rezervleri üzerine yürüttüğü tartışmalar, dijital soğuk savaş dönemine özgü yeni bir finansal caydırıcılık stratejisine işaret ediyor. Bu durum, 1971 sonrası altının rezerv para rolünü yitirmesini hatırlatıyor.

Makroekonomik görünüm de Bitcoin lehine değişiyor. ABD borsasının CAPE oranı 30’un üzerinde seyrederken, gerçek hazine getirileri negatif bölgede. Bu ortamda Bitcoin, geleneksel güvenli limanlara yönelen sermaye akışlarını kendine çekiyor. 2025’teki piyasa çöküşü sırasında, Bitcoin’in Nasdaq ile korelasyonu 0.8’den 0.4’e düştü. Bu değişim, Bitcoin’in bağımsız bir varlık sınıfı olarak konumunu netleştirdi.

Bitcoin’in şu anki 80.000 dolarlık konsolidasyonu, altının 2008’de yaşadığı düzeltme sürecini ve 2013 sonrası durgunluğunu andırıyor. Bu bir tür orta döngü dinlenmesi olarak yorumlanabilir.

Tarihsel verilere bakıldığında, Bitcoin’in gerçek yarılanma sonrası ralli dönemleri genellikle Fed’in faiz indirimlerine başlamasından 9 ila 15 ay sonra yaşanıyor. Kısa vadeli direnç seviyeleri tartışılmaya devam ederken, uzun vadeli yatırımcılar — yani akıllı para — 2025’in üçüncü çeyreğinde beklenen likidite dalgası için çoktan pozisyon aldı.

2025: Dijital ve Metal Medeniyetleri Arasındaki Son Çatışma

Altının 3.000 doların üzerine çıkmasıyla birlikte, Bitcoin yeniden değerleme eşiğinde duruyor. Piyasa değeri açısından hâlâ aralarında büyük bir fark var gibi görünse de, altında sessizce bir paradigma değişimi yaşanıyor.

Bitcoin’in günlük işlem hacmi 30 milyar dolara ulaşıyor. Bu, fiziksel altın piyasasının yaklaşık üç katı. Anında işlem görme yeteneği, özellikle kriz dönemlerinde Bitcoin’i daha cazip bir seçenek haline getiriyor.

Değerin saklanma maliyeti açısından da dramatik bir fark var. 100 milyar dolarlık altın fiziksel olarak saklanmak zorunda; bu da yüksek güvenlikli kasalar, sigorta ve operasyonel maliyetler demek. Oysa aynı değerdeki Bitcoin sadece bir kod dizisiyle depolanabilir. Bu verimlilik, değer saklamanın marjinal maliyetini temelden değiştiriyor.

Kuşaklar arası algı farklılığı da bu dönüşümün bir parçası. Gen Z, dijital yerli bir nesil olarak kripto varlıklara açıkça yöneliyor. Goldman Sachs’ın yaptığı bir ankete göre, genç yatırımcıların %34’ü kripto paralara yatırım yaparken, sadece %12’si altına yöneliyor.

Bu değişim sıfır toplamlı bir yarış olmak zorunda değil. Altın ETF’lerinin tarihsel gelişimi, Bitcoin için de bir yol haritası sunuyor. Eğer Bitcoin, altının mevcut piyasa değerinin sadece %20’sine, yani yaklaşık 4 trilyon dolara ulaşırsa, bu fiyatının 190.000 doların üzerine çıkması anlamına gelir. Bu rakam yüksek görünse de, aslında küresel düzeydeki 18 trilyon dolarlık negatif getirili borçtan değer aktarımı yaşanması durumunda makul bir hedef olarak ortaya çıkıyor.

Japonya Merkez Bankası’nın getiri eğrisi kontrol politikasını sürdürmesi ve ABD Merkez Bankası’nın tekrar niceliksel genişleme adımları atmak zorunda kalması, Bitcoin’i fiat sistemindeki fazla likiditenin doğal bir sığınağına dönüştürebilir. Bu durumda, dijital çağın rezerv varlığı olarak Bitcoin’in rolü daha da belirginleşecektir.

Fırtınanın Gözündeki Sükunet: 2025 İkinci Yarı Görünümü

2025’in üçüncü çeyreğine yaklaşırken, birbiriyle kesişen çeşitli döngüsel güçler belirginleşiyor.

Bitcoin’in yarılanma döngüsü tarihsel olarak fiyatın yarılanmadan sonraki 12 ila 18 ay içinde zirveye ulaştığını gösteriyor. Nisan 2024’te gerçekleşen son yarılanma, 2025 Nisan-Ekim dönemini potansiyel bir zirve aralığına dönüştürüyor.

Maliye politikası açısından, CME’nin faiz vadeli işlemleri, Fed’in üçüncü çeyrekte faizleri 100 baz puan indirme olasılığının oldukça yüksek olduğunu gösteriyor. Bu senaryo, piyasalara yaklaşık 1.2 trilyon dolarlık yeni likidite girişi anlamına gelebilir.

Jeopolitik cephede ise Trump’ın Beyaz Saray’a dönüşü, kripto para birimleri konusundaki düzenleyici belirsizliği büyük ölçüde azaltıyor. Kısa vadede fiyatları yukarı çeken katalizörler etkisini yitirmiş olabilir, ancak uzun vadede oluşan anlatı, hem jeopolitik yeniden yapılanma hem de kriptoya olumlu yaklaşan ABD duruşu sayesinde destek buluyor.

Teknik görünümde, Bitcoin’in 70.000 ila 80.000 dolar aralığında süren mücadelesi, altının 2013 ile 2015 arasındaki konsolidasyon dönemini andırıyor. O dönemde altın, merkez bankalarının güçlü alım dalgası başlamadan önce 28 ay boyunca 1.200 ila 1.400 dolar arasında sıkışmıştı. Eğer Bitcoin 72.000 dolar seviyesini sağlam şekilde koruyabilirse, yaz sonunda ve sonbaharda piyasaya girmesi beklenen yeni likidite dalgasını yakalayarak bir sonraki büyük yükseliş trendine geçebilir.

FOMO Kuşağına: Makinenin Nefesinde Geleceği Duymak

Algoritmik işlemlerin piyasa hacminin %70’ine ulaştığı, ETF fon akışlarının fiyat yönünü belirlediği bir dünyada, Bitcoin’in vahşi ve kontrolsüz doğasının giderek sönümlendiği düşünülebilir. Ancak unutmamak gerekir ki, Satoshi Nakamoto’nun yarattığı şey sadece bir fiyat eğrisi değil, aynı zamanda özgürlük üzerine kurulmuş matematiksel bir anlatıydı.

2025 perspektifinden bakıldığında, altın ETF’lerinin yirmi yıllık gelişimi bir galaksinin spiral kollarını andırırken, Bitcoin’in on yıllık volatilitesi bir nötron yıldızının yoğun ve ritmik sinyallerini çağrıştırıyor. Tüm bu süreç, Lebesgue entegrasyonu ile Riemann toplamı arasındaki o sonsuz matematiksel gerilimi hatırlatır. Ortaya çıkan şey, insan kavrayışını zorlayan, neredeyse kozmik ölçekte bir kompozisyondur.

Belki bir sabah, Bitcoin’in piyasa değeri altının onda birine ulaştığında ve fiyatı 100.000 doları yeniden gördüğünde, insanlık resmen dijital sert para çağının başlangıcını ilan edecek. Bu bir tahminden çok, zaman ekseninde ilerleyen matematiksel bir kaçınılmazlık gibi görünüyor.

Altın 3.000 dolar eşiğini aştıktan sonra yön arayışına devam ederken, Bitcoin’in kendi yörüngesi çoktan çizildi. Bir sonraki yarılanma döngüsünde devreye girecek yeni şifre, yıldızlı bir okyanusta sessizce işliyor.

Yasal Uyarı

Bu makale, MarsBit kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazarı Alvis’e aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Bu içerik yalnızca bilgilendirme amacı taşımaktadır ve yazarın kişisel görüşlerini yansıtır. Gate.TR’nin resmi görüşlerini yansıtmamaktadır. İçerikte yer alan marka, kurum, kuruluş veya kişilerle Gate.TR’nin herhangi bir ilişkisi bulunmamaktadır.

Bu içerik, yatırım tavsiyesi niteliğinde değildir. Dijital varlık alım-satımını teşvik etmeyi amaçlamaz, yalnızca bilgilendirme amaçlıdır.

Kripto varlıklar yüksek risk içerir ve ciddi fiyat dalgalanmalarına maruz kalabilir. Yatırım kararı vermeden önce kendi finansal durumunuzu değerlendirmeli ve kararınızı bağımsız olarak vermelisiniz.

Makalede yer alan veriler ve grafikler yalnızca genel bilgilendirme amacıyla sunulmuştur. Tüm içerikler özenle hazırlanmış olsa da, olası hata veya eksikliklerden dolayı sorumluluk kabul edilmez.

Gate Akademi ekibi bu içeriği farklı dillere çevirebilir. Hiçbir çeviri makale; kopyalanamaz, çoğaltılamaz veya izinsiz dağıtılamaz.

Paylaş

İlgili makaleler

Donald Trump’ın Dünden Bugüne Kripto Paralarla İlgili Görüşleri

Bitcoin Nedir?