Likidite Savaşları 3.0

Yeniden Başlayan Verim Savaşları

DeFi ekosisteminde yeterince uzun süre geçirdiyseniz, toplam kilitli varlık (TVL) miktarının bir zenginlik ölçütü olduğunu bilirsiniz—en azından öyle olduğu sanılana kadar. Çünkü otomatik piyasa yapıcılar (AMM), kalıcı sözleşmeler ve kredi protokollerinin modüler ve hiper-rekabetçi dünyasında gerçekten önemli olan tek unsur, likiditenin yönlendirilmesini kimin kontrol ettiğidir. Protokolün sahibi ya da en fazla teşviki verenin kim olduğu değil.

Asıl mesele; likidite sağlayıcılarını (LP) ikna etmek ve TVL’yi koruyabilmektir. Ve işte burada teşvik ekonomisi devreye girer. Daha önce gayriresmî şekilde yürütülen oy satın alma süreçleri (örneğin Curve savaşları, Convex gibi) artık profesyonelleşmiş durumda. Sipariş defterleri, gösterge panelleri, teşvik yönlendirme katmanları ve bazı durumlarda oyunlaştırılmış katılım mekanizmaları ile donatılmış likidite koordinasyon pazarlarına dönüşmüşlerdir. Bu yapı, artık tüm DeFi yığınının stratejik olarak en önemli katmanlarından biri hâline gelmiştir.

Emisyonlardan Meta-Teşviklere Geçiş

2021–2022 döneminde protokoller likiditeyi klasik yöntemle çekmeye çalışıyordu:

- Bir likidite havuzu oluştur,

- Token ihraç et,

- Paralı asker LP’lerin, getiri azaldıktan sonra bile kalacağını umut et.

Ancak bu model doğası gereği kusurluydu ve reaktifti. Her yeni protokol, mevcut sermaye akışlarının görünmeyen fırsat maliyetiyle yarışmak zorundaydı.

Getiri Savaşlarının Doğuşu: Curve ve Oy Piyasalarının Yükselişi

Curve Finans’ın Özgün Yapısı

Curve, kullanıcıların tokenlerini belirli süreliğine kilitleyebildiği oy-kilitlemeli (ve) tokenomik sistemini tanıttı. Kullanıcılar, yerel token olan $CRV karşılığında veCRV alabiliyor, bu kilitleme 4 yıla kadar sürebiliyordu. Bu sistemle birlikte Curve havuzlarındaki teşvikler artırıldı. Emisyonların hangi havuzlara yönlendirileceğine dair oylama yetkisi kazandırıldı. Bu durum, etrafında bir meta-oyun oluşmasına yol açtı:

- Protokoller, likiditeyi Curve havuzlarına yönlendirmek istiyordu.

- Bunu elde etmenin tek yolu, kendi havuzlarına daha fazla oy çekebilmekti.

- Bu sebeple, lehlerine oy verilmesi için veCRV sahiplerine teşvik teklif etmeye başladılar.

Convex Finance’in Oyuna Girişi

Convex, kullanıcıların veCRV kilitleme sürecini soyutlayarak toplu bir oy gücü sundu. Bu gelişme, emisyonları kimin kontrol ettiğine dair dengeyi değiştirdi ve “Curve Kralı” pozisyonuna ulaştı. $CRV emisyonlarının yönü değişti. Projeler, Votium gibi platformlar aracılığıyla Convex/veCRV sahiplerine doğrudan teşvik teklif etmeye başladı.

Ders #1: Likiditeyi, metrikleri kontrol eden protokol kontrol eder.

I. Meta-Teşvikler ve teşvik Piyasaları

İlk Teşvik Ekonomisi

Başlangıçta yalnızca emisyonları etkilemek adına yapılan manuel çabalar, zamanla tam teşekküllü bir pazara dönüştü:

- Votium, $CRV emisyonları için OTC (tezgah üstü) teşvik platformuna dönüştü.

- Redacted Cartel, Hidden Hand ve benzeri projeler bu süreci Balancer, Frax gibi protokollere taşıdı.

- Artık protokoller yalnızca emisyonlara ödeme yapmakla kalmıyor, aynı zamanda teşvikleri stratejik olarak tahsis ederek sermaye verimliliğini optimize ediyordu.

Eğri Ötesi Genişleme

- Balancer, $veBAL yoluyla oy kilitleme modelini benimsedi.

- Frax, @TokemakXYZ ve diğer projeler benzer sistemleri entegre etti.

- Aura Finance ve Llama Airforce gibi yönlendirme platformları, emisyonları daha karmaşık sermaye koordinasyon oyunlarına dönüştürdü.

Ders #2:

Getiri artık sadece APY (yıllık getiri oranı) ile değil, programlanabilir meta-teşvik sistemleriyle ilgilidir.

II. Verim Savaşları Nasıl Gerçekleşiyor?

Protokoller bu meta-oyunda aşağıdaki stratejilerle rekabet etmektedir:

- Likidite Birleştirme: Convex benzeri katmanlarla güç birliği (örneğin @AuraFinance → Balancer).

- teşvik Kampanyaları: Emisyon çekmek için belirli bir bütçeyle sürekli oy satın alma faaliyetleri.

- Oyun Teorisi ve Tokenomik: Uzun vadeli hizalanma amacıyla token kilitleme (örneğin ve-model yapıları).

- Topluluk Teşvikleri: NFT’ler, çekilişler veya bonus airdrop’lar ile oylamaların oyunlaştırılması.

Günümüzde, protokoller @turtleclubhouse ve @roycoprotocol gibi sistemlerle likiditeyi doğrudan yönlendirir: teşvikleri kör bir biçimde yaymak yerine, açık artırma temelli LP talep sinyallerine göre hareket ederler.

Özetle: “Siz likidite sağlarsınız, biz teşvikleri en verimli alanlara yönlendiririz.”

Bu yaklaşım ikinci derece etki yaratır: Protokoller artık likiditeyi zorla çekmek zorunda kalmaz, bunun yerine onu koordine ederler.

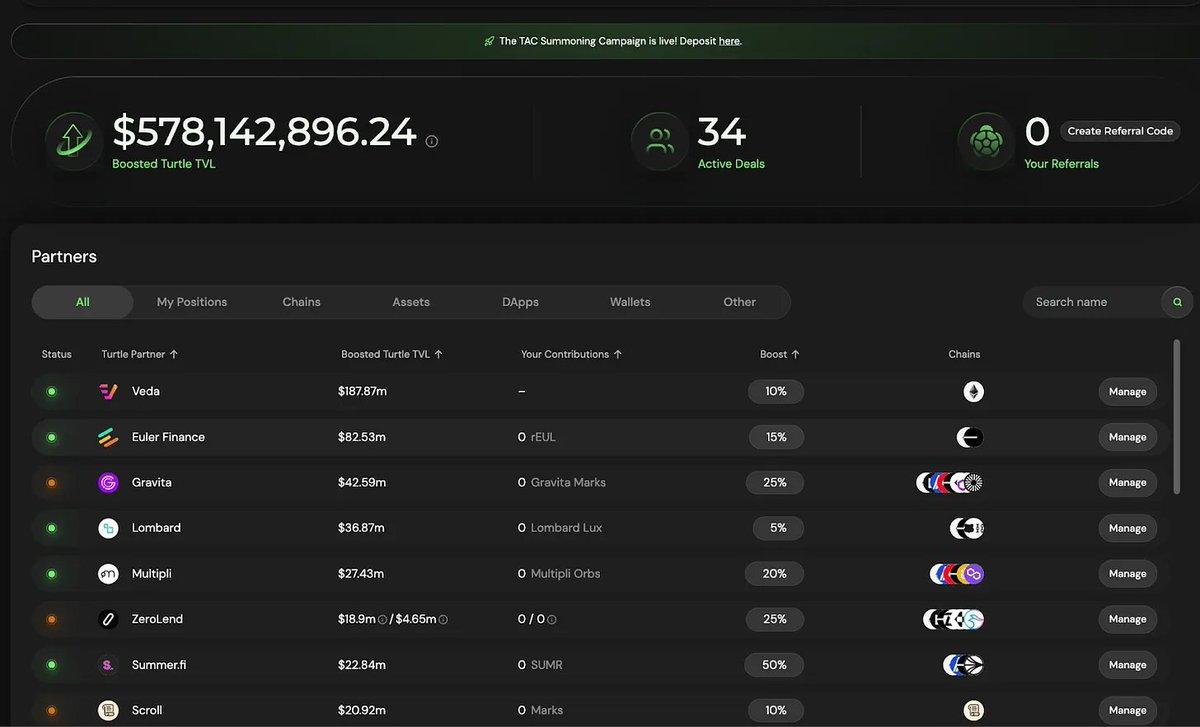

Turtle Club

Sessiz sedasız en etkili teşvik pazarlarından biri hâline gelmiştir. Havuzları genellikle ortak projelere entegredir. TVL’si 580 milyon doları aşmıştır. Çift token emisyon yapısı, ağırlıklı teşvik stratejisi ve oldukça bağlı bir LP topluluğu mevcuttur.

Royco

Royco, adil değer dağılımını merkeze alan teşvik modelleriyle dikkat çekmektedir. Oy yoluyla yönlendirilen havuz ağırlıkları, gerçek zamanlı sermaye hızı metrikleri ile belirlenmektedir.

Royco, daha verimli bir mekanizma olarak LP’leri yalnızca likidite miktarına göre değil, sermayelerinin etkinliğine göre ödüllendirmektedir. Bu, verimliliğin gerçekten teşvik edildiği yeni nesil bir likidite yapısını ifade etmektedir.

Sadece bir ay içinde Royco’nun toplam likidite değeri 2,6 milyar doların üzerine çıkarak, aylık bazda %267.000’lik etkileyici bir büyüme göstermiştir.

III. Likidite Koordinasyon Piyasalarının Mekaniği

Royco ve Turtle Club gibi protokoller, sermayeyi yalnızca miktara göre değil, etkinliğe göre yönlendirerek DeFi’deki likidite koordinasyonunu yeniden tanımlamaktadır. Bazı protokoller puan sistemleriyle desteklenmiş olsa da, bu sistemlerin temelini güçlü altyapılar oluşturur:

- Royco, likidite tercihlerinin yönlendirildiği bir sipariş defteri olarak işlev görür.

- Protokoller yalnızca ödül tahsisi yapmaz; likidite taleplerini yayınlar, ardından LP’ler bu taleplere yanıt vererek likidite sağlar. Böylece likidite tahsisi bir koordinasyon pazarı hâlini alır.

Bu yapıyı yalnızca bir “getiri oyunu” olmanın ötesine taşıyan nokta ise şudur:

- Bu pazar yerleri, DeFi’nin “meta-yönetişim” katmanı hâline gelmektedir.

Hidden HandFi, Velodrome ve Balancer gibi büyük protokoller arasında bugüne kadar 35 milyon doların üzerinde toplam teşvik akışı sağlamıştır. Royco ve Turtle Club, artık emisyonların hangi alanlarda etkili olacağını belirlemede söz sahibi konuma gelmiştir.

Teşvikler ve Piyasa Sinyalleri

Turtle Club gibi platformlar, LP’lerin teşvik akışlarını gerçek zamanlı olarak görmelerine ve sermaye verimliliğine dayalı ödül alacak şekilde karar vermelerine imkân tanır.

Likidite Talepleri (Requests for Liquidity – RfL)

Royco gibi platformlar, protokollerin likidite ihtiyaçlarını sipariş gibi yayınladığı bir pazar ortamı sağlar. LP’ler, beklenen getiriler doğrultusunda bu talepleri karşılar.

Bu yapı, tek taraflı bir teşvik sistemi değil; karşılıklı etkileşime dayalı bir koordinasyon oyunudur.

Sonuç olarak, likiditenin nereye yönlendirileceğine karar vermek, bir sonraki piyasa döngüsünde hangi protokolün ayakta kalacağını belirleyebilir.

Bu makale, X kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazarı @arndxt_xo adlı kullanıcıya aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Paylaş

İçindekiler

Yeniden Başlayan Verim Savaşları

Emisyonlardan Meta-Teşviklere Geçiş

Getiri Savaşlarının Doğuşu: Curve ve Oy Piyasalarının Yükselişi

I. Meta-Teşvikler ve teşvik Piyasaları

II. Verim Savaşları Nasıl Gerçekleşiyor?

Turtle Club

Royco

III. Likidite Koordinasyon Piyasalarının Mekaniği

Teşvikler ve Piyasa Sinyalleri

İlgili makaleler

Türkiye’de Kripto Paraların Yasal Serüveni

HyperGPT (HGPT) Nedir?

Yeni SEC Başkanı Paul Atkins Kimdir?

Likidite Savaşları 3.0

Yeniden Başlayan Verim Savaşları

Emisyonlardan Meta-Teşviklere Geçiş

Getiri Savaşlarının Doğuşu: Curve ve Oy Piyasalarının Yükselişi

I. Meta-Teşvikler ve teşvik Piyasaları

II. Verim Savaşları Nasıl Gerçekleşiyor?

Turtle Club

Royco

III. Likidite Koordinasyon Piyasalarının Mekaniği

Teşvikler ve Piyasa Sinyalleri

Yeniden Başlayan Verim Savaşları

DeFi ekosisteminde yeterince uzun süre geçirdiyseniz, toplam kilitli varlık (TVL) miktarının bir zenginlik ölçütü olduğunu bilirsiniz—en azından öyle olduğu sanılana kadar. Çünkü otomatik piyasa yapıcılar (AMM), kalıcı sözleşmeler ve kredi protokollerinin modüler ve hiper-rekabetçi dünyasında gerçekten önemli olan tek unsur, likiditenin yönlendirilmesini kimin kontrol ettiğidir. Protokolün sahibi ya da en fazla teşviki verenin kim olduğu değil.

Asıl mesele; likidite sağlayıcılarını (LP) ikna etmek ve TVL’yi koruyabilmektir. Ve işte burada teşvik ekonomisi devreye girer. Daha önce gayriresmî şekilde yürütülen oy satın alma süreçleri (örneğin Curve savaşları, Convex gibi) artık profesyonelleşmiş durumda. Sipariş defterleri, gösterge panelleri, teşvik yönlendirme katmanları ve bazı durumlarda oyunlaştırılmış katılım mekanizmaları ile donatılmış likidite koordinasyon pazarlarına dönüşmüşlerdir. Bu yapı, artık tüm DeFi yığınının stratejik olarak en önemli katmanlarından biri hâline gelmiştir.

Emisyonlardan Meta-Teşviklere Geçiş

2021–2022 döneminde protokoller likiditeyi klasik yöntemle çekmeye çalışıyordu:

- Bir likidite havuzu oluştur,

- Token ihraç et,

- Paralı asker LP’lerin, getiri azaldıktan sonra bile kalacağını umut et.

Ancak bu model doğası gereği kusurluydu ve reaktifti. Her yeni protokol, mevcut sermaye akışlarının görünmeyen fırsat maliyetiyle yarışmak zorundaydı.

Getiri Savaşlarının Doğuşu: Curve ve Oy Piyasalarının Yükselişi

Curve Finans’ın Özgün Yapısı

Curve, kullanıcıların tokenlerini belirli süreliğine kilitleyebildiği oy-kilitlemeli (ve) tokenomik sistemini tanıttı. Kullanıcılar, yerel token olan $CRV karşılığında veCRV alabiliyor, bu kilitleme 4 yıla kadar sürebiliyordu. Bu sistemle birlikte Curve havuzlarındaki teşvikler artırıldı. Emisyonların hangi havuzlara yönlendirileceğine dair oylama yetkisi kazandırıldı. Bu durum, etrafında bir meta-oyun oluşmasına yol açtı:

- Protokoller, likiditeyi Curve havuzlarına yönlendirmek istiyordu.

- Bunu elde etmenin tek yolu, kendi havuzlarına daha fazla oy çekebilmekti.

- Bu sebeple, lehlerine oy verilmesi için veCRV sahiplerine teşvik teklif etmeye başladılar.

Convex Finance’in Oyuna Girişi

Convex, kullanıcıların veCRV kilitleme sürecini soyutlayarak toplu bir oy gücü sundu. Bu gelişme, emisyonları kimin kontrol ettiğine dair dengeyi değiştirdi ve “Curve Kralı” pozisyonuna ulaştı. $CRV emisyonlarının yönü değişti. Projeler, Votium gibi platformlar aracılığıyla Convex/veCRV sahiplerine doğrudan teşvik teklif etmeye başladı.

Ders #1: Likiditeyi, metrikleri kontrol eden protokol kontrol eder.

I. Meta-Teşvikler ve teşvik Piyasaları

İlk Teşvik Ekonomisi

Başlangıçta yalnızca emisyonları etkilemek adına yapılan manuel çabalar, zamanla tam teşekküllü bir pazara dönüştü:

- Votium, $CRV emisyonları için OTC (tezgah üstü) teşvik platformuna dönüştü.

- Redacted Cartel, Hidden Hand ve benzeri projeler bu süreci Balancer, Frax gibi protokollere taşıdı.

- Artık protokoller yalnızca emisyonlara ödeme yapmakla kalmıyor, aynı zamanda teşvikleri stratejik olarak tahsis ederek sermaye verimliliğini optimize ediyordu.

Eğri Ötesi Genişleme

- Balancer, $veBAL yoluyla oy kilitleme modelini benimsedi.

- Frax, @TokemakXYZ ve diğer projeler benzer sistemleri entegre etti.

- Aura Finance ve Llama Airforce gibi yönlendirme platformları, emisyonları daha karmaşık sermaye koordinasyon oyunlarına dönüştürdü.

Ders #2:

Getiri artık sadece APY (yıllık getiri oranı) ile değil, programlanabilir meta-teşvik sistemleriyle ilgilidir.

II. Verim Savaşları Nasıl Gerçekleşiyor?

Protokoller bu meta-oyunda aşağıdaki stratejilerle rekabet etmektedir:

- Likidite Birleştirme: Convex benzeri katmanlarla güç birliği (örneğin @AuraFinance → Balancer).

- teşvik Kampanyaları: Emisyon çekmek için belirli bir bütçeyle sürekli oy satın alma faaliyetleri.

- Oyun Teorisi ve Tokenomik: Uzun vadeli hizalanma amacıyla token kilitleme (örneğin ve-model yapıları).

- Topluluk Teşvikleri: NFT’ler, çekilişler veya bonus airdrop’lar ile oylamaların oyunlaştırılması.

Günümüzde, protokoller @turtleclubhouse ve @roycoprotocol gibi sistemlerle likiditeyi doğrudan yönlendirir: teşvikleri kör bir biçimde yaymak yerine, açık artırma temelli LP talep sinyallerine göre hareket ederler.

Özetle: “Siz likidite sağlarsınız, biz teşvikleri en verimli alanlara yönlendiririz.”

Bu yaklaşım ikinci derece etki yaratır: Protokoller artık likiditeyi zorla çekmek zorunda kalmaz, bunun yerine onu koordine ederler.

Turtle Club

Sessiz sedasız en etkili teşvik pazarlarından biri hâline gelmiştir. Havuzları genellikle ortak projelere entegredir. TVL’si 580 milyon doları aşmıştır. Çift token emisyon yapısı, ağırlıklı teşvik stratejisi ve oldukça bağlı bir LP topluluğu mevcuttur.

Royco

Royco, adil değer dağılımını merkeze alan teşvik modelleriyle dikkat çekmektedir. Oy yoluyla yönlendirilen havuz ağırlıkları, gerçek zamanlı sermaye hızı metrikleri ile belirlenmektedir.

Royco, daha verimli bir mekanizma olarak LP’leri yalnızca likidite miktarına göre değil, sermayelerinin etkinliğine göre ödüllendirmektedir. Bu, verimliliğin gerçekten teşvik edildiği yeni nesil bir likidite yapısını ifade etmektedir.

Sadece bir ay içinde Royco’nun toplam likidite değeri 2,6 milyar doların üzerine çıkarak, aylık bazda %267.000’lik etkileyici bir büyüme göstermiştir.

III. Likidite Koordinasyon Piyasalarının Mekaniği

Royco ve Turtle Club gibi protokoller, sermayeyi yalnızca miktara göre değil, etkinliğe göre yönlendirerek DeFi’deki likidite koordinasyonunu yeniden tanımlamaktadır. Bazı protokoller puan sistemleriyle desteklenmiş olsa da, bu sistemlerin temelini güçlü altyapılar oluşturur:

- Royco, likidite tercihlerinin yönlendirildiği bir sipariş defteri olarak işlev görür.

- Protokoller yalnızca ödül tahsisi yapmaz; likidite taleplerini yayınlar, ardından LP’ler bu taleplere yanıt vererek likidite sağlar. Böylece likidite tahsisi bir koordinasyon pazarı hâlini alır.

Bu yapıyı yalnızca bir “getiri oyunu” olmanın ötesine taşıyan nokta ise şudur:

- Bu pazar yerleri, DeFi’nin “meta-yönetişim” katmanı hâline gelmektedir.

Hidden HandFi, Velodrome ve Balancer gibi büyük protokoller arasında bugüne kadar 35 milyon doların üzerinde toplam teşvik akışı sağlamıştır. Royco ve Turtle Club, artık emisyonların hangi alanlarda etkili olacağını belirlemede söz sahibi konuma gelmiştir.

Teşvikler ve Piyasa Sinyalleri

Turtle Club gibi platformlar, LP’lerin teşvik akışlarını gerçek zamanlı olarak görmelerine ve sermaye verimliliğine dayalı ödül alacak şekilde karar vermelerine imkân tanır.

Likidite Talepleri (Requests for Liquidity – RfL)

Royco gibi platformlar, protokollerin likidite ihtiyaçlarını sipariş gibi yayınladığı bir pazar ortamı sağlar. LP’ler, beklenen getiriler doğrultusunda bu talepleri karşılar.

Bu yapı, tek taraflı bir teşvik sistemi değil; karşılıklı etkileşime dayalı bir koordinasyon oyunudur.

Sonuç olarak, likiditenin nereye yönlendirileceğine karar vermek, bir sonraki piyasa döngüsünde hangi protokolün ayakta kalacağını belirleyebilir.

Bu makale, X kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazarı @arndxt_xo adlı kullanıcıya aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

İlgili makaleler

Türkiye’de Kripto Paraların Yasal Serüveni

HyperGPT (HGPT) Nedir?