Daha Fazlası

Enflasyon Çağında Portföy Nasıl Yönetilmelidir?

2025-07-02 08:21:31

Orta Seviye

Makro TrendlerGeleneksel Varlık Tahsisi ve Enflasyon Faktörü

Varlık tahsisi yapılırken genellikle para politikalarının etkisi yeterince dikkate alınmaz. Standart yaklaşım, bir portföyü hisse senetleri (riskli varlıklar) ve yüksek kaliteli tahvillere (güvenli varlıklar) dayalı %60’a %40 oranında oluşturmaktır. Bu oranın gerekçesi, özellikle büyük durgunluklar sırasında bu iki varlık sınıfının çoğunlukla negatif korelasyona sahip olmasıdır.

Bu düşünce modern varlık yönetiminin temelini oluştursa da, pratikte yalnızca belirli zamanlarda ve özel koşullar altında geçerlidir. Bu dönemler, 1980’lerin başından 2008-2009 Küresel Finansal Krizi’ne kadar olan süreci kapsar. 1970’lerde geçerli değildi ve tartışmalı bir şekilde günümüzde de geçerli değildir.

Varlık yönetimini ve dolayısıyla varlık değerlemesini anlamanın anahtarı enflasyondur. Hepimiz açıkça daha zengin olmak istesek de, ana kaygımız en azından gerçek zenginlik seviyelerimizi korumaktır. Varlıklar birbirleriyle karşılaştırılmamalıdır, örneğin tahviller ile hisse senetleri değil, enflasyona göre değerlenmelidir.

Enflasyonun Varlık Değerlemesi Üzerindeki Etkisi

Enflasyon ölçmesi zor bir kavram olabilir ancak açıklık sağlamak için kağıt paranın satın alma gücündeki kaybını temsil ettiğini varsayın. Bu durum, hem parasal enflasyondan, yani “para basma” hem de mali enflasyondan, örneğin daha yüksek petrol fiyatları ve verimlilikteki düşüşlerden kaynaklanabilir.

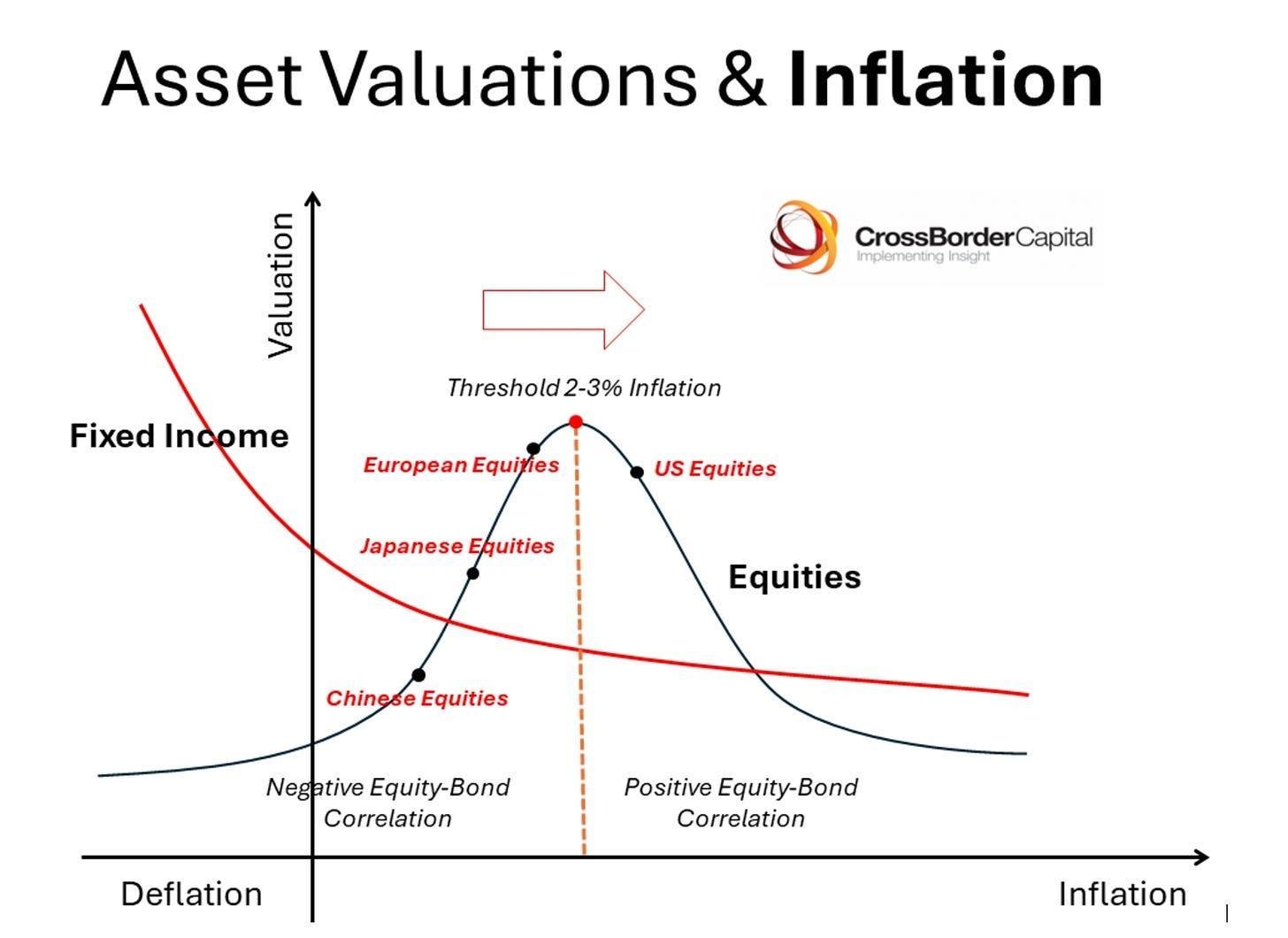

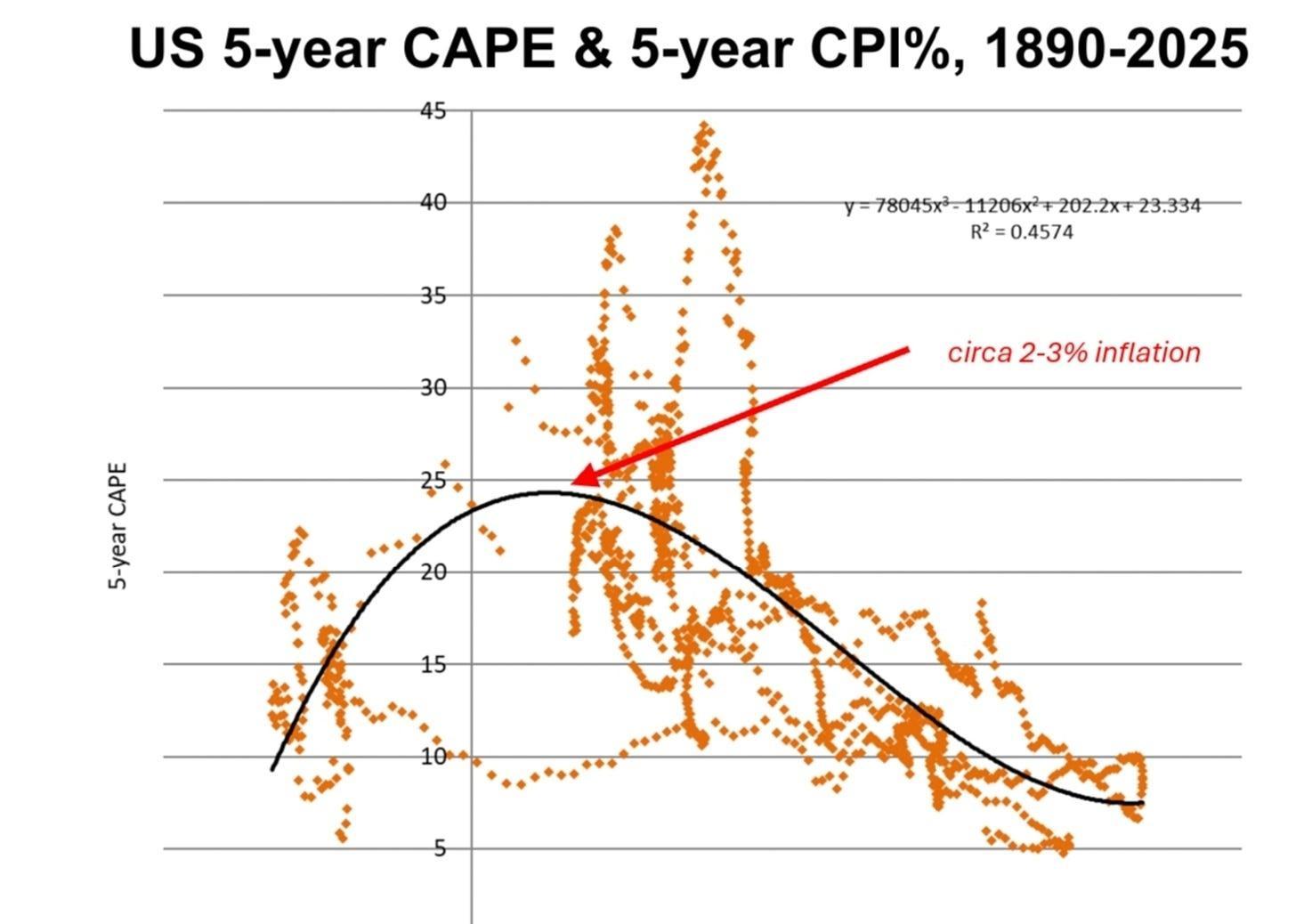

Aşağıdaki diyagram, enflasyonun farklı varlık sınıflarının değerlemesi üzerindeki etkisini göstermektedir. Grafik şematik olup, akademisyen Robert Shiller’in web sitesinde yayınlanan uzun dönem verileri kullanılarak ampirik olarak oluşturulması oldukça basittir. 1880’den gelen verileri kullanarak daha aşağıda kendi versiyonumuzu gösteriyoruz. Şişkin eğri, bir polinom regresyonu kullanılarak uydurulmuştur.

Farklı Varlık Sınıflarının Enflasyona Tepkileri

Yüksek kaliteli tahviller, örneğin ABD Hazine tahvilleri, enflasyon hızlandıkça değerlerinin düştüğünü (getirilerin yükseldiğini) ve deflasyon belirdiğinde yükseldiğini (getirilerin düştüğünü) gösteren monoton bir ilişki sergiler. Bu ikilem ders kitaplarında tanınmaktadır. Gerçek varlıklar (gösterilmemiştir), konut gayrimenkulü, arazi, altın ve tartışmalı olarak Bitcoin gibi varlıklar tam tersi bir yol izler. Enflasyon yükseldikçe yüksek ve artan değerlemeler ve fiyatlar elde ederler.

Hisse senetleri ise enflasyon ile daha karmaşık ve doğrusal olmayan bir ilişkiye sahiptir. Bu durum finans kitaplarında yer almıyor. Fiyat/Kazanç (P/E) değerlemelerinin zirveye ulaştığı %2-3’lük enflasyon “tatlı noktasının” her iki tarafında, daha yüksek ve daha düşük enflasyon oranları, düşen değerlemeler anlamına geliyor. Diğer bir deyişle, bu değerleme zirvesinin solunda, hisse senetleri ve tahviller negatif bir korelasyona sahiptir (“risk paritesi” bölgesi) ve sağda pozitif bir korelasyona sahiptir. Korelasyon desenlerindeki değişimler, portföy yapısında büyük değişiklikler gerektirir.

1980’lerden bu yana yatırım deneyimimizin çoğu, bu zirve değerleme noktasının etrafında ve çoğunlukla sol tarafında “düşük” enflasyon bölgesinde geçmiştir. Bu durum, büyük bir hisse senedi tahsisini güçlü bir şekilde desteklemekle kalmaz, aynı zamanda enflasyon oranındaki küçük dalgalanmalar, tahvil bulundurmayı haklı çıkarır çünkü tahviller, hisse senetleriyle negatif korelasyona sahiptir. Hisse senedi ve tahvil değerleme çizgilerinin ayrıldığına dikkat edin. Bu, ekonomiler zayıflarken ve hatta deflasyonu test ederken özellikle doğrudur. Japonya, bu “çok düşük” enflasyon bölgesinde hisse senedi ve tahvil değerlemelerinin neler yaşadığını gösteren tarihsel olarak iyi bir örnek olmuştur.

Ancak bu, enflasyonist 1970’lerin bir özelliği değildi. O zamanlar, gerçek varlıklar moda halindeydi ve finansal varlıklar ciddi şekilde kötü performans gösteriyordu. Gerekçe, aynı diyagram kullanılarak görülebilir. Zirve değerleme noktasının sağında, yani yaklaşık %2-3 enflasyon ve üzeri, hem hisse senedi hem de tahvil değerlemeleri düşer. Dahası, ikisi de eş zamanlı olarak düşer. Bu korelasyon, her iki varlığın birlikte bir portföyde tutulması için durumu zayıflatır. Aslında, gerçek varlıkların enflasyona karşı ters ve olumlu performansı, bunların dahil edilmesi için durumlarını güçlendirir.

Artan Parasal Enflasyon ve Portföy Etkileri

Araştırmalarımızın büyük bir kısmı son zamanlarda parasal enflasyonun birikimi risklerine, yani hükümetler tarafından kağıt paranın kasıtlı olarak değerinin düşürülmesine adanmıştır. Mali enflasyon hakkında belirsiziz. Diyagram, bir hatırlatıcı olarak sağa bakan bir yön okunu içerir. Diğer bir deyişle, %60’a %40 varlık tahsisatı (veya “risk paritesi” yaklaşımı) ciddi bir tehdit altındadır. İleriye baktığımızda, yatırımcıların şu an düşünmesi gereken şey şudur: daha az tahvil ve daha fazla gerçek varlık.

Kabul etmek gerekir ki, hisse senedi değerlemesinin sağ kuyruğunu gösteren grafiği, tahvil değerleme çizgisinin altında düşecek şekilde çizdik. Bu, elbette her zaman böyle olmayabilir. Tahvil kuponlarının aksine, hisse senedi kazançları ve temettüleri muhtemelen enflasyonla birlikte yükselecektir. Hisse senetleri arasındaki değerlemeler farklı şekilde hareket edecektir çünkü bazı hisse senetleri diğerlerinden daha iyi enflasyon koruması sağlar ve bu nedenle değerlemeleri göreceli olarak daha yüksek kalabilir. Öte yandan, birçok işletme yüksek enflasyon ortamında karlı kalmakta zorlanacaktır. Ancak burada genel durumları, özel durumları tartışıyoruz.

Dünya tahvil getiri oranları giderek artıyor. Bu, daha çok artan vade primleri tarafından yönlendiriliyor, daha yüksek politika faizlerinden ziyade. Bu durum, artışın enflasyon belirsizliğindeki artış ve yüksek hükümet harcamalarının kuponlu menkul kıymetlerin daha büyük arzlarına yol açacağına dair bir endişe ile ortaklaşa neden olabileceğini öne sürüyor.

Küresel Piyasalarda Enflasyon Görünümleri

Piyasalara baktığımızda, ABD’nin şu anda büyük bir mali açık ve tarifelerin uygulanmasından kaynaklanan potansiyel “satış vergileri” artışı nedeniyle daha büyük enflasyon belirsizlikleri ile karşılaştığına inanıyoruz. Dahası, mali açık giderek daha kısa vadeli menkul kıymetlerle finanse ediliyor, bu da parasal enflasyon risklerini artırıyor.

Japonya son zamanlarda, özellikle artan ücret maliyetlerinden kaynaklanan bir enflasyon artışı yaşıyor ancak bu, onlarca yıllık deflasyon ve zaman zaman da enflasyonsuzluk sonrası oluyor. Diğer bir deyişle, Japonya’yı yukarıdaki diyagrama koymak, hisse senedi değerlemelerinin %2-3 enflasyonun “tatlı noktasına” doğru yükselme potansiyelini gösteriyor. Açıkça, mevcut düşük seviyelerde, %1.5’lik JGB getirileri reel anlamda cazip görünmüyor.

“Tarife şoku” sonrasında şu anda deflasyon yaşayan Çin, Japonya’dan daha erken bir aşamada olabilir. Çin hisse senedi değerlemeleri düşük ancak ek para politikası teşviki ve daha sağlam bir ekonomi, yatırımcı duyarlılığını hisse senetlerine kolayca geri döndürebilir.

Bu arada, Avrupa hisse senetleri, bu enflasyon kriterine göre, tercih edilen “tatlı nokta”ya yakın ancak ABD ve Asya piyasaları arasında kalıyor. Diğer bir deyişle, eğer enflasyon artmaya devam ederse (stagflasyonist bir dünyada olduğuna inanıyoruz), o zaman Avrupa hisse senedi değerlemelerinin ABD’yi takip etme ve giderek daha fazla değer kaybetme olasılığı daha yüksektir.

Yeni Varlık Dağılımı Sonuçları: %60:%40 Modelinin Ötesi

Yıllardır varlık yöneticileri tarafından sevilen %60:%40 veya “risk paritesi” modeli, parasal enflasyon döneminde ciddi sorularla karşı karşıya. Tahvil tahsisatlarını azaltmayı veya en azından bazılarını enflasyona endeksli tahvillere (TIPS) yönlendirmeyi tercih ediyoruz.

Varlık karışımları yatırımcılar için özel olmalıdır ancak finansal varlıklar için %60:%40 kıyaslamasını örnek alırsak, %60:%10:%10:%10:%10 karışımına stratejik bir değişiklik yapmak bizim için daha mantıklıdır. Burada, %10 TIPS’e, %10 nakit olarak, %10 altın ve değerli metallere, %10 ise Bitcoin’e ayrılabilir. Özel gayrimenkul varlıklarını, yani birinci sınıf konut gayrimenkulü ve araziyi hariç tutmuş durumdayız. Bunun nedeni onların cazip olmaması değil, sıklıkla daha az likit olmaları ve her halükarda yatırımcıların servetinin kalıcı ve taşınamaz bir bileşeni olmalarıdır.

Orta düzeyde artan enflasyon, hisse senetleri için genel olarak iyi haber olabilir. Yukarıdaki diyagramda farklı piyasaların nominal pozisyonlarını gösterdik. Tartışılabilir ki, Wall Street “zirvesini geçti” çünkü ABD ekonomisi bir enflasyon problemi yaşıyor. Avrupa hala orta düzeyde enflasyondan faydalanıyor, oysa hem Çin hem de Japonya, tahvillere değil hisse senetlerine avantaj sağlayan deflasyon/düşük enflasyon rejimlerinden çıkıyor. Bu Asya pazarlarına, daha büyük jeopolitik risklerinin farkında olarak çeşitlendirmek faydalı olabilir.

Bu makale, Capital Wars kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazara aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Sorumluluk Reddi

* Yasal Uyarı 1: Bu içerik, yatırım tavsiyesi niteliğinde değildir. Dijital varlık alım-satımını teşvik etmeyi amaçlamaz, yalnızca bilgilendirme amaçlıdır. Kripto varlıklar yüksek risk içerir ve ciddi fiyat dalgalanmalarına maruz kalabilir. Yatırım kararı vermeden önce kendi finansal durumunuzu değerlendirmeli ve kararınızı bağımsız olarak vermelisiniz.

* Yasal Uyarı 2: Makalede yer alan veriler ve grafikler yalnızca genel bilgilendirme amacıyla sunulmuştur. Tüm içerikler özenle hazırlanmış olsa da, olası hata veya eksikliklerden dolayı sorumluluk kabul edilmez. Gate Akademi ekibi bu içeriği farklı dillere çevirebilir. Hiçbir çeviri makale, kopyalanamaz, çoğaltılamaz veya izinsiz dağıtılamaz.

Paylaş

İçindekiler

Geleneksel Varlık Tahsisi ve Enflasyon Faktörü

Enflasyonun Varlık Değerlemesi Üzerindeki Etkisi

Farklı Varlık Sınıflarının Enflasyona Tepkileri

Artan Parasal Enflasyon ve Portföy Etkileri

Küresel Piyasalarda Enflasyon Görünümleri

Yeni Varlık Dağılımı Sonuçları: %60:%40 Modelinin Ötesi

Sign Up

İlgili Makaleler

Yeni Başlayan

Tarihteki En Büyük 10 Kripto Hack

Bu makale, tarihteki en şok edici 10 kripto hack olayına derinlemesine bir bakış sunuyor. Ünlü hacker gruplarını, yaygın saldırı yöntemlerini ve kripto dünyasında kullanılan sofistike para aklama tekniklerini keşfedeceğiz. Ayrıca, geleneksel hackleme ile kripto hackleme arasında karşılaştırmalar yapacak ve yatırımcıların potansiyel risklerden kaçınmalarına yardımcı olacak değerli güvenlik ipuçları sunacağız.

2025-11-24 10:39:51

Yeni Başlayan

MASAK’ın Yeni Sıkılaştırılmış Tedbirlerinde Neler Var?

Bu makalede MASAK’ın yeni düzenlemeleriyle kripto varlık işlemlerinde güvenlik süresi, stablecoin limiti ve açıklama zorunluluğu gibi sıkılaştırılmış tedbirler hakkında detayları bulabilirsiniz.

2025-07-01 08:17:03

İleri Seviye

Tokenlar Yakıldığında: Dikkat Dağılımı ve Gelirin Rolü

Kripto şeffaflıktan bahsetmeyi sever, ancak çoğu proje metrikleri sadece kendi anlatılarına uygun olduğunda yayınlıyor.

2025-04-28 15:58:01