Daha Fazlası

Genel Bakış

Son yıllarda kripto para sektörü birçok yüksek profilli aktörün yükselişine tanık oldu. Bunlardan biri de geleneksel bir iş zekası (Business Intelligence - BI) şirketi olan MicroStrategy. Şirket, son dönemde yaptığı agresif Bitcoin yatırımları sayesinde kripto topluluğunun radarına girdi.

Ancak MicroStrategy sadece Bitcoin yatırımı yapan bir yapı değil. Onun iş modeli, finansal kaldıraç kullanımı ve potansiyel risk faktörleri, daha derin bir yatırımcı analizini hak ediyor. Bu yazı, şirketin nasıl çalıştığını inceleyerek bir çöküş riski olup olmadığını değerlendirmeyi amaçlamaktadır.

Kuruluş ve Faaliyet Alanı

MicroStrategy, 1989 yılında Michael J. Saylor, Sanju Bansal ve Thomas Spahr tarafından kurulmuş bir Amerikan teknoloji şirketidir. Merkezi, Virginia eyaletinin Tysons Corner bölgesindedir.

Kuruluşundan itibaren odak noktası, kurumsal müşterilere veri analitiği, mobil yazılım ve bulut tabanlı BI çözümleri sunmaktı. Şirketin temel ürünü, şirket içi ve dışı verileri entegre ederek karar verme süreçlerini destekleyen kapsamlı bir iş zekası platformudur.

MicroStrategy platformunun öne çıkan özellikleri şunlardır:

- Etkileşimli panolar

- Veri görselleştirme araçları

- Gelişmiş analitik modüller

- Mobil destek

- HyperIntelligence ve MicroStrategy ONE gibi modern çözümler

Şirketin bu alandaki başlıca rakipleri arasında SAP Business Objects, IBM Cognos ve Oracle BI yer alır.

Bitcoin Stratejisine Geçiş

2020 yılından itibaren MicroStrategy, faaliyet alanının dışına çıkan dikkat çekici bir stratejik dönüşüm başlattı. Şirket, Bitcoin’i birincil hazine varlığı olarak konumlandırmaya başladı ve bu kapsamda devasa BTC alımları gerçekleştirdi.

Bu yaklaşım, şirketi adeta bir kurumsal Bitcoin taşıyıcısı konumuna getirdi.

31 Mart 2025 itibariyle:

- MicroStrategy’nin elinde 528.000’den fazla BTC bulunuyor

- Bu BTC’lerin toplam değeri 43,74 milyar doların üzerinde

- Bu rakam, onu dünyanın en büyük kurumsal Bitcoin sahibi haline getiriyor

Şirketin Yönetim Kurulu Başkanı Michael Saylor, MicroStrategy’yi bir “kaldıraçlı spot Bitcoin ETF benzeri şirket” olarak tanımlıyor. Ancak bu bir yatırım fonu değil, hisse senedi aracılığıyla Bitcoin maruziyeti sağlayan halka açık bir şirket.

Bu strateji, MicroStrategy hisselerinin fiyatını doğrudan Bitcoin fiyatıyla yüksek korelasyonlu hale getirmiş durumda. Bu durum, yatırımcılar için hem büyük fırsatlar hem de aşırı volatilite riski anlamına geliyor.

Kaynak: https://www.strategy.com/?_gl=1*1407rs8*_gcl_au*MTM1MDU4MTQwMS4xNzQzNDEyMzA5

Şubat 2025’te, MicroStrategy, geleneksel bir yazılım şirketinden yapay zeka (AI), iş zekası ve Bitcoin stratejisini entegre eden yeni bir işletme türüne dönüşümünü işaretleyerek “Strateji” olarak yeniden markalandıracağını duyurdu. Şirket şu anda perakende, bankacılık, teknoloji, üretim, sigortacılık ve sağlık gibi endüstrilere hizmet veren doğrudan satış ekibi ve kanal ortakları aracılığıyla hizmet sunmakta, ayrıca ABD hükümeti ve kamu sektörü kuruluşlarına da hizmet sunmaktadır.

Kaynak: https://www.strategysoftware.com/

İşletme Mekanizması: Finansman → Bitcoin → Spiral Kaldıraç Döngüsü

MicroStrategy’nin mevcut işleyiş modeli, basitçe ifade etmek gerekirse şu döngüye dayanır:

Finansman sağla → Bitcoin al → Piyasa değeri yükselsin → Yeniden finansman sağla.

Bu yapı, Bitcoin’in uzun vadede değer kazanacağı beklentisine dayanırken, geleneksel finansal araçları kaldıraç olarak kullanarak getirileri büyütmeyi amaçlar. Şirketin işletme stratejisi, aşağıdaki başlıklarda şekillenir:

Sermaye Artırımı: Dönüştürülebilir Tahviller ve Hisse İhraçları

MicroStrategy, Bitcoin alımı için fon yaratmak amacıyla iki temel finansman yöntemi kullanır:

Dönüştürülebilir Tahviller (Convertible Notes):

- Bu hibrit finansal araç sayesinde yatırımcılar, belirli bir vade ve oranla tahvili daha sonra şirket hisselerine çevirebilir. Bu yöntem, düşük faizli borçlanma avantajı sunarken, gelecekteki hisseye dönüştürme potansiyeli taşır.

İkincil Hisse Senedi İhraçları:

- Şirket doğrudan yeni hisse senetleri satarak sermaye artırır. Bu yöntem mevcut hissedarlar için sulandırıcı (dilutive) etkiler yaratabilir.

Toplanan fonların neredeyse tamamı Bitcoin satın alımı için kullanılır.

Bitcoin, Stratejik Rezerv Varlık Olarak

Ağustos 2020’den itibaren MicroStrategy, şirket rezervlerini BTC ile çeşitlendirme stratejisini benimsedi.

31 Mart 2025 itibarıyla:

- Şirketin portföyünde 506.000+ BTC bulunuyor.

- Bu konum, onu halka açık şirketler arasında en büyük kurumsal Bitcoin sahibi yapıyor.

MicroStrategy, Bitcoin’i:

- “Dijital altın” olarak konumlandırıyor,

- Enflasyona karşı koruma,

- Doların uzun vadeli satın alma gücü kaybına karşı bir hedge aracı olarak benimsiyor.

Hisse Fiyatı ve Piyasa Değeri: Geri Besleme Mekanizması

Bu modelin temelinde yer alan en ilginç yapı, şirketin Bitcoin pozisyonlarının hisse fiyatına etkisi ve bunun yarattığı pozitif geri besleme döngüsüdür.

- Bitcoin fiyatı yükseldiğinde, MicroStrategy’nin bilançosundaki varlıkların değeri de artar.

- Bu, şirketin piyasa değerini ve hisse fiyatını yükseltir.

- Artan piyasa değeri sayesinde, şirket daha düşük maliyetle yeni finansman sağlayabilir.

- Elde edilen yeni kaynakla daha fazla Bitcoin alımı yapılır.

- Bu süreç, bir “volan etkisi” oluşturarak yukarı yönlü bir spiral döngüye dönüşür.

Bu yapı, yükselen piyasada avantaj sağlar ancak aynı zamanda Bitcoin fiyatındaki büyük düşüşlerde sistematik kırılganlık riski doğurur.

Kaynak: https://bitcointreasuries.net/entities/microstrategy

Kaldıraç Etkisi: MicroStrategy’nin Bitcoin Stratejisindeki Güç ve Kırılganlık

MicroStrategy’nin mevcut stratejisi, özünde yüksek kaldıraçlı bir yapı üzerine kurulu. Şirket, düşük faizli borçlanma veya özsermaye yoluyla sağlanan finansman sayesinde, yüksek volatiliteye sahip bir varlık olan Bitcoin’i satın alarak potansiyel getiri oranlarını artırmayı hedefliyor. Ancak bu yapı aynı zamanda şirketin risk profilini önemli ölçüde büyütüyor.

Avantajlar

Bitcoin Stratejisinde İlk Hareket Eden Olmanın Getirisi

MicroStrategy, 2020 yılından bu yana Bitcoin’e yaptığı sistematik alımlarla, şu anda portföyünde 506.000’den fazla BTC bulunduruyor. Bu agresif yatırım yaklaşımı:

- Şirketi, kurumsal düzeyde en büyük BTC sahibi yapmıştır.

- MicroStrategy’yi, yatırımcılar ve analistler nezdinde bir “Bitcoin proxy” şirketi konumuna taşımıştır.

- Kripto piyasalarına doğrudan maruz kalmak isteyen yatırımcılar için dolaylı bir araç görevi görmektedir.

Düşük Maliyetli Finansman Kabiliyeti

MicroStrategy’nin en dikkat çeken avantajlarından biri, piyasadan sermayeyi düşük maliyetlerle artırma becerisidir. Şirket, yatırımcıların hem:

- Bitcoin’in uzun vadeli yükselişine,

- Hem de şirketin büyüme hikâyesine duyduğu güveni kullanarak:

Şu adımları atmıştır:

- %0,625 hatta %0,00 faizli dönüştürülebilir tahviller ihraç etmiştir.

- Hisse senedi üzerinden yüksek primli arzlar gerçekleştirmiştir.

- Bu sayede borçlanma ve sermaye artırımı maliyetlerini minimumda tutmuştur.

Bu strateji, kaldıraçla birleştiğinde MicroStrategy’nin:

- Operasyonel nakit akışını riske atmadan,

- BTC varlıklarını hızla büyütmesine,

- Dolayısıyla hem şirket değerlemesini hem de varlık tabanını güçlendirmesine olanak sağlar.

Kaynak: https://www.strategy.com/borc

Piyasa Etkisi ve Risk Dağılımı Stratejisi

Michael Saylor’ın liderliğinde MicroStrategy, yalnızca Bitcoin yatırım stratejisiyle değil, aynı zamanda gelişmiş iş zekası (BI) çözümleriyle de öne çıkıyor. Şirketin güçlü Bitcoin vizyonu, ona kripto topluluğu içinde yüksek görünürlük kazandırmış durumda. Bu durum, aynı zamanda MicroStrategy’nin çekirdek faaliyet alanlarında inovasyonu sürdürmesine de olanak tanıyor.

AI Entegrasyonu ve Stratejik Genişleme

Bitcoin odaklı stratejinin getirdiği potansiyel riskleri dengelemek adına MicroStrategy:

- Yapay Zekâ (AI) çözümlerini kendi BI platformuna entegre ediyor.

- Bu dönüşüm, “Strateji Bir” adı verilen öncü platform aracılığıyla sürdürülüyor.

- Şirket, AI ve BI alanlarında yeni nesil ürün ve hizmetler geliştirmeye odaklanarak operasyonel çeşitliliğini artırıyor.

Bu hamle, MicroStrategy’nin yalnızca bir “Bitcoin proxy” şirketi olarak algılanmasının önüne geçmeyi,

aynı zamanda teknolojik rekabette yeni fırsatlar yaratmayı hedefliyor.

İş Modelinde Dayanıklılık ve Rekabet Gücü

MicroStrategy, yüksek düzeydeki Bitcoin volatilitesini dengelemek ve uzun vadeli sürdürülebilirlik sağlamak için:

- Daha dengeli ve dirençli bir kurumsal yapı oluşturma yolunda ilerliyor.

- Bu yaklaşım, iş zekası sektöründeki geleneksel rekabet avantajını korumasına katkı sağlarken,

- Aynı zamanda kripto finansal dünyasında da benzersiz bir stratejik konum elde etmesine olanak tanıyor.

Kaynak: https://x.com/saylor

Riskler

Bitcoin Fiyatı Oynaklık Riski:

Şirket, 528.000’in üzerinde BTC tutuyor ve finansal durumu ile hisse fiyatı, Bitcoin’in spot fiyatıyla yüksek derecede korelasyon gösteriyor. Bitcoin’in piyasa değerinde yaşanabilecek sert düşüşler, bilanço varlıklarının erimesine ve borç yükümlülüklerinin karşılanamaması riskine yol açabilir. Bu durum, borç geri ödeme kabiliyetini zayıflatabilir.

Yüksek Kaldıraç ve Borç Baskısı:

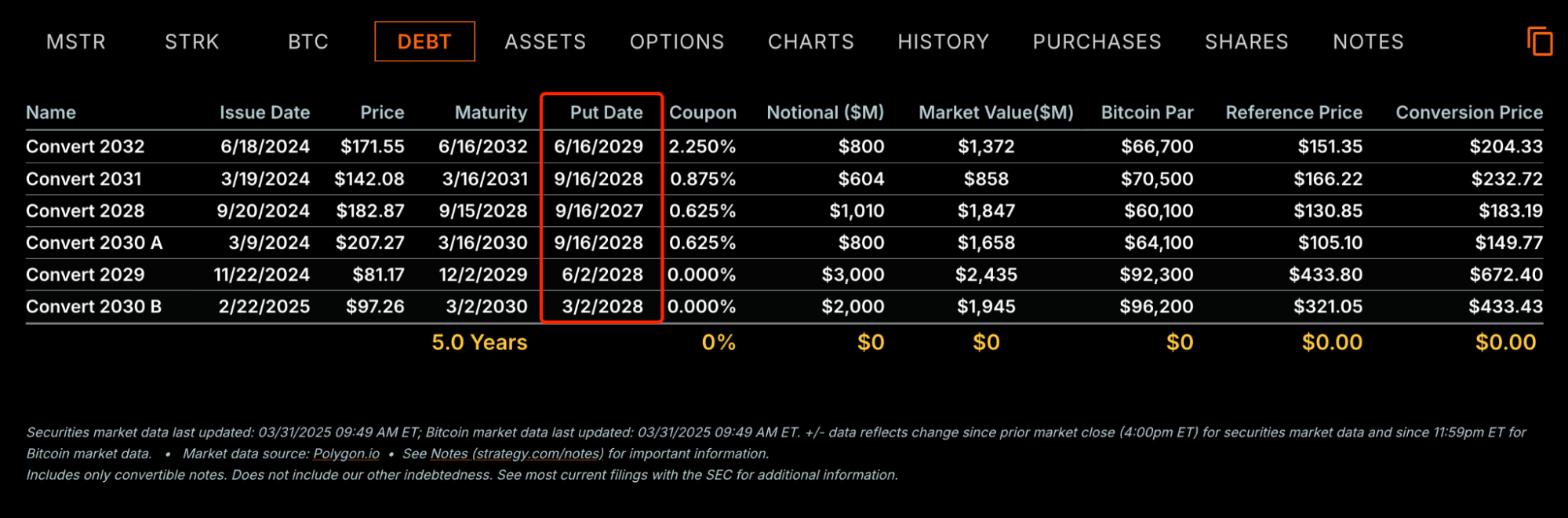

Düşük faizli dönüştürülebilir tahviller ve hisse senedi ihracı yoluyla şirket ciddi oranda borçlanmıştır (31 Mart 2025 itibarıyla toplam nominal borç: 8,214 milyar dolar). Makroekonomik koşulların kötüleşmesi veya faiz oranlarının yükselmesi durumunda, faiz yükü artabilir ve finansal manevra kabiliyeti sınırlanabilir.

Temel İş Modelinde Rekabet Gücü Kaybı:

Bitcoin odaklı stratejiye aşırı yoğunlaşmak, şirketin geleneksel iş zekâsı (business intelligence - BI) faaliyetlerinden kaynak ve odağın kaymasına neden olabilir. SAP ve IBM gibi güçlü rakiplerle karşılaştırıldığında, geleneksel yazılım segmentinde inovasyon eksikliği ve pazar payı kaybı yaşanabilir.

Düzenleyici ve Hukuki Riskler:

Bitcoin ve genel kripto para piyasaları ile ilgili düzenlemeler (örneğin vergilendirme, kullanım kısıtlamaları) doğrudan etki edebilir. Ayrıca geçmiş mali raporlamalara dair sorunlar, düzenleyici kurumlar nezdinde devam eden güvensizliklere yol açabilir.

Piyasa Güvenine Aşırı Bağımlılık:

Şirketin sermaye artırma kabiliyeti ve hisse fiyatının istikrarı, yatırımcıların Bitcoin stratejisine olan inancı ile doğrudan ilişkilidir. Michael Saylor’un liderliğine olan güvenin veya piyasa duyarlılığının değişmesi; fonlama zorluklarına, yatırımcı ilgisinde azalmaya ve hisse değerinde sert düşüşlere neden olabilir.

MicroStrategy Çökebilir mi? Ana Değişken Analizi

MicroStrategy, agresif Bitcoin yatırım stratejisiyle küresel çapta dikkat çekmiştir. Şirketin iş modeli, kaldıraç kullanarak büyük miktarda Bitcoin alımı yapmak üzerine kuruludur ve bu yaklaşım, şirketin sermaye yapısını Bitcoin fiyat hareketlerine doğrudan bağlı hale getirmektedir. Ancak, bu stratejinin bir “çöküş” ile sonuçlanıp sonuçlanmayacağı (yani şirketin borçlarını geri ödeyememesi veya temerrüde düşmesi) birkaç temel faktörün seyrine bağlıdır. Aşağıda bu faktörlerin detaylı bir analizi sunulmuştur.

31 Mart 2025 itibarıyla MicroStrategy’nin finansal yapısı şu şekildedir: Şirket, 528.000’den fazla BTC’ye sahiptir. Bitcoin varlıklarının toplam piyasa değeri 77,568 milyar dolar, şirketin kurumsal piyasa değeri ise 87,369 milyar dolardır.

Şirket, büyük ölçekli Bitcoin alımları için yüksek kaldıraçlı finansman kullanmıştır (toplamda 8,224 milyar dolar borç ve 1,615 milyar dolar tercihli özsermaye). Bitcoin varlıklarının piyasa değeri ile net aktif değer oranı (market Net Asset Value – mNAV) 1.99’dur. Bitcoin piyasasındaki volatilite hala yüksektir; hem tarihsel hem de örtük volatilite yaklaşık %100 seviyesindedir. Bununla birlikte, şirketin bu stratejiyi uygulamaya başladığı günden itibaren, %2.200’ün üzerinde bir yatırım getirisi elde ettiği görülmektedir.

Kaynak: https://www.strategy.com/?_gl=1*1407rs8*_gcl_au*MTM1MDU4MTQwMS4xNzQzNDEyMzA5(31 Mart 2025)

Bitcoin Fiyat Hareketleri

Değişken Açıklaması:

MicroStrategy’nin temel varlığı Bitcoin’dir ve mali sağlığı doğrudan Bitcoin’in piyasa fiyatına bağlıdır. Bu değerleme yapısı, Bitcoin’in şirketin mali yapısının büyük çoğunluğunu oluşturması anlamına gelir, bu da istikrarını kripto piyasasındaki fiyat dalgalanmalarına son derece duyarlı hale getirir.

Etki Analizi:

Fiyat artışlarının olumlu etkisi: Örneğin, Bitcoin mevcut 82.000 dolar seviyesinden 100.000 doların üzerine çıkarsa, MicroStrategy’nin elindeki toplam BTC değeri 52.819 milyar doların üzerine çıkacaktır. Bu durum şirketin bilançosunu önemli ölçüde iyileştirecek, Net Aktif Değerini (NAV) artıracak ve muhtemelen hisse fiyatını ve yatırımcı güvenini artıracaktır. BTC başına ortalama giriş fiyatı yaklaşık 66.608 dolar olduğundan, böyle bir fiyat artışı gerçekleşirse, gerçekleşmemiş karları getirerek düşük maliyetli finansman stratejisini pekiştirecektir.

Fiyat düşüşü riski: Eğer Bitcoin 50.000 doların altına düşerse, toplam değer yaklaşık 26.4 milyar dolara düşerdi. Bu sadece varlık değerini azaltmakla kalmaz, aynı zamanda 2024’ün sonuna kadar 7.2 milyar doların üzerinde borç verilmesi de varlık-borç oranını artırır, bu da borç geri ödemesi üzerinde daha fazla baskı oluşturur. Eğer fiyat şirketin ortalama maliyet tabanının altına düşerse, gerçekleşmemiş zararlar yatırımcı panik ve stok çöküşünü tetikleyebilir.

Sonuç:

Bitcoin’ın fiyatı MicroStrategy’nin “can simidi.” Kısa vadede büyük varlıkları ve yatırımcı desteği hafif dalgalanmaları atlatmasına yardımcı olabilir. Ancak 2022 benzeri derin bir ayı piyasasına girerse, çökme riski önemli ölçüde artar.

Kaynak:https://www.gate.tr/trade/BTC\_USDT

Borç Yapısı ve Finansman Yeteneği

Değişken Açıklaması:

MicroStrategy, 0% veya düşük faizli dönüştürülebilir tahviller (örneğin 2029 yılında vadesi dolacak 3 milyar dolarlık tahvil gibi) ve hisse senedi teklifleri (örneğin 42 milyar dolar toplamayı amaçlayan “21/21 Planı” gibi) aracılığıyla yaklaşık 8.224 milyar dolar borç biriktirdi. Bu borçlar 2027’den 2032’ye kadar farklı vadelere sahiptir ve özsermayeye dönüştürülebilir, bu da kısa vadeli geri ödeme baskısını azaltır.

Etki Analizi:

Avantajlar: Düşük veya sıfır faizli finansman, faiz yükünü azaltır. Tahviller dönüştürülebilir olduğundan, hisse senedi fiyatı yüksek kalırsa, tahvil sahipleri nakit geri ödeme istemek yerine özkaynağa dönüşmeyi tercih edebilir, likidite stresini hafifletir.

Riskler: Eğer Bitcoin çöker ve hisse senedi fiyatları düşerse, tahvil sahipleri dönüştürmeyi reddedebilir ve nakit talep edebilir. Bu durumda MicroStrategy, nakit rezervlerine başvurmak zorunda kalacak veya Bitcoin satmak zorunda kalacak. Zayıf bir piyasada, bu Bitcoin fiyatlarını daha da düşürebilir ve kötü bir döngü oluşturabilir.

Finansman Ortamı: Faiz oranları yükselirse veya para politikası sıkılaşırsa, MicroStrategy’nin gelecekteki borçlanma maliyetleri artabilir, bu da Bitcoin alımını sürdürme yeteneğini sınırlayabilir.

Sonuç:

Mevcut borç yapısı bir kalkan sağlıyor, ancak yatırımcı güveninin çökmesi veya kredi erişiminin kesilmesi durumunda yüksek kaldıraç bir çöküş için tetikleyici haline gelebilir. İlk büyük tahvillerinin vadesi dolacak olan 2027 yılı, önemli bir stres testi olacaktır.

Kaynak: https://www.strategy.com/borc

Ana İşletme Nakit Akışı

Değişken Açıklaması:

MicroStrategy’nin geleneksel iş zekası (BI) operasyonları yaklaşık olarak yılda 400-500 milyon dolar gelir elde ediyor, ancak kar marjları ince ve borç ve işletme maliyetlerini bağımsız olarak desteklemeye yeterli değil. Şirketin mali sağlığı, çekirdek işinden elde edilen karlılık yerine Bitcoin varlıklarının değerlenmesine ağır bir şekilde bağımlıdır.

Etki Analizi:

Yetersiz Destek: Genel verilere göre, 2024 yılında MicroStrategy’nin 1.17 milyar dolarlık bir net zarar açıkladığı görülüyor, bu da temel işinin Bitcoin stratejisinden kaynaklanan volatilite risklerini absorbe edemediğini gösteriyor. Eğer Bitcoin fiyatları uzun bir süre düşük seviyelerde kalırsa, güçlü nakit akışının olmaması finansman zincirinde bir kopukluğa neden olabilir.

Potansiyel İyileştirme: Şirket, Bitcoin tabanlı finansal ürünler veya yazılım işindeki toparlanma gibi yeni girişimler aracılığıyla gelirini artırabilirse, Bitcoin’a aşırı bağımlılığı azaltabilir.

Sonuç:

Ana işinin zayıflığı, MicroStrategy’nin zayıf noktasıdır. Ayı piyasasında alternatif gelir kaynakları geliştiremezse, yetersiz nakit akışı nedeniyle çökme riski artacaktır.

Kaynak: https://finance.yahoo.com/news/microstrategy-full-2024-earnings-misses-103238311.html

Piyasa Güveni ve Hisse Senedi Performansı

Değişken Açıklaması:

MicroStrategy’nin hisse fiyatı, Bitcoin varlıklarının net aktif değeri (NAV) üzerindeki piyasa değeri primiyle yakından ilişkilidir.

Etki Analizi:

Pozitif Döngü: Yüksek bir hisse senedi fiyatı, MicroStrategy’nin daha fazla Bitcoin almak için özsermaye ihraç yoluyla fon toplamasına izin verir, bu da piyasa güvenini arttırır. Ancak, bu döngü yükselen Bitcoin fiyatlarına ve sürdürülen yatırımcı hevesine bağlıdır.

Negatif Döngü: Eğer Bitcoin fiyatları düşerse, hisse senedi fiyatı çökebilir, NAV primini sıkıştırabilir ve fon toplama yeteneğini zayıflatabilir. Aşırı durumlarda, prim 1x’in altına düşerse, MicroStrategy Bitcoin satmak zorunda kalabilir ve bir zincir reaksiyonunu tetikleyebilir.

Sonuç:

Pazar güveni, MicroStrategy’nin stratejisinin temelidir. Yatırımcılar güvenlerini kaybederse - örneğin, uzun süren bir ayı piyasası veya olumsuz basın nedeniyle - hisse hızla çökebilir, finansal başarısızlık riskini hızla büyüterek.

Kaynak: https://bitcointreasuries.net/entities/microstrategy

Makroekonomik ve Düzenleyici Ortam

Değişken Açıklaması:

Küresel ekonomik koşullar (örneğin faiz oranları ve enflasyon) ve düzenleyici politikalar (örneğin ABD’nin kripto paralara bakış açısı), MicroStrategy’nin finansman maliyetlerini ve Bitcoin’in piyasa kabulünü etkileyecektir.

Etki Analizi:

Faiz Oranı Artışı Riski: Federal Rezerv faiz oranlarını artırmaya devam ederse, düşük maliyetli finansman penceresi kapanabilir. MicroStrategy, daha yüksek faiz ödemek zorunda kalabilir veya Bitcoin alımlarının ölçeğini azaltmak zorunda kalabilir.

Düzenleyici Baskı: ABD’nin kripto paralar üzerindeki düzenlemeleri sıkılaştırması durumunda (örneğin, şirketlerin Bitcoin varlıklarını kısıtlaması gibi), MicroStrategy’nin stratejisi kısıtlanabilir veya varlık yapısını ayarlamak zorunda kalabilir.

Enflasyon Koruması: Eğer enflasyon yüksek seviyelerde devam ederse, Bitcoin’in “dijital altın” olarak değeri artabilir ve MicroStrategy’nin stratejisinin arkasındaki uzun vadeli mantığı destekleyebilir.

Sonuç:

Makro çevrede belirsizlik, MicroStrategy’nin riskini artırabilir veya azaltabilir. Geniş para politikası stratejisini destekleyecekken sıkılaşma veya düzenleyici baskılar dışsal ‘kara kuğu’ tehditleri olarak hareket edebilir.

Kaynak: https://www.forbes.com/advisor/investing/fed-funds-rate-history/

Bitcoin Yatırım Alanındaki Akran Şirketler

MicroStrategy’nin başarısı, özellikle düşük maliyetli finansman kullanımı (örneğin, %0 faizli dönüştürülebilir tahvillerin ihraç edilmesi ve hisse senedi teklifleri gibi) açısından bir model olarak benimsemek isteyen birçok şirketi etkilemiştir. Bu yaklaşım, Bitcoin varlığına etkili bir biçimde maruziyeti artırır, ancak aynı zamanda daha yüksek finansal kaldıraç ve risk getirir.

Metaplanet ve Semler Scientific gibi bazı şirketler, Bitcoin satın almak için borçlanma yolunu takip etmiş olsa da, MicroStrategy, Bitcoin varlıkları ve stratejisinin agresifliği açısından eşi benzeri olmayan bir konumda kalmaktadır. Borç ölçeği ve piyasa etkisi, akranlarının çok ötesindedir.

Diğer şirketler, örneğin Tesla ve Coinbase, Bitcoin satın almak için daha çok nakit rezervlere veya ticaret gelirlerine güvenir, bu da daha düşük risk maruziyeti ve daha küçük ölçekli pozisyonlara neden olur.

Kaynak: https://bitcointreasuries.net/ (31 Mart 2025)

Gelecek Görünüm

Halka Açık Şirketlerin Bitcoin Stratejisindeki Evrim

1. Varlık Dağılımında Stratejik Konumlandırma

Halka açık şirketler, Bitcoin’i birincil rezerv varlık yerine, çeşitlendirilmiş dijital varlık portföyünün bir bileşeni olarak konumlandırabilir. Bu kapsamda BTC, enflasyona karşı koruma aracı veya fiat para birimlerinin değer kaybına karşı alternatif bir güvenli liman olarak değerlendirilebilir. Altın benzeri bir “dijital değer saklama aracı” olarak, şirket portföylerinde dengeli ve ölçülü şekilde yer alabilir.

2. Finansal Raporlama Şeffaflığı ve Zorlukları

Kurumsal yapıların Bitcoin’e yatırım yapmasıyla birlikte, finansal raporlamalar daha kapsamlı ve şeffaf hale gelmek zorundadır. Bitcoin’in yüksek fiyat oynaklığı, çeyreklik kazanç tablolarını etkileyebileceğinden, şirketlerin BTC pozisyonlarıyla ilgili detaylı risk açıklamaları ve stratejik yönetim yaklaşımlarını yatırımcılarla paylaşmaları beklenir.

3. Artan Kurumsal Talep ve Piyasa Likiditesi

Halka açık şirketlerin dahil olması, spot piyasa likiditesinin derinleşmesine ve hacmin artmasına katkı sağlayabilir. Kurumsal alımların büyüklüğü nedeniyle, bu tür işlemler yalnızca piyasa fiyatlamasını etkilemekle kalmaz, aynı zamanda bireysel ve kurumsal yatırımcıların güvenini de artırabilir.

4. Düzenleyici Uyumun Önemi

Küresel regülasyon ortamı henüz tam olgunlaşmamış olsa da, önümüzdeki süreçte daha açık ve net düzenlemeler beklenmektedir. Şirketlerin Bitcoin yatırımlarında muhasebeleştirme, vergilendirme (örneğin sermaye kazançları vergisi) ve yasal mevzuatlara uygunluk konularında uyum sağlaması kritik hale gelecektir.

5. Alternatif Yatırım Yolları ve Stratejik Yaklaşımlar

Şirketler, doğrudan spot BTC alımının yanı sıra Bitcoin ETF’leri aracılığıyla dolaylı maruziyet sağlayabilir. Ayrıca, regülasyonlara uygun yapılandırılmış yatırım araçları veya saklama çözümleri aracılığıyla BTC pozisyonlarını çeşitlendirebilirler. (Türev ürünler bu içerikten çıkarılmıştır.)

6. Uzun Vadeli Tutma (HODL) Stratejisi

MicroStrategy örneğinde olduğu gibi bazı halka açık şirketler, Bitcoin’i kısa vadeli spekülatif değil, uzun vadeli değer artışı potansiyeline sahip bir dijital varlık olarak konumlandırabilir. Bu strateji, volatiliteye rağmen BTC’yi rezerv varlık olarak tutmayı ve zaman içinde sermaye büyümesi elde etmeyi hedefler.

7. Risk Yönetimi Protokolleri

Bitcoin’in oynak yapısı sebebiyle, şirketler gelişmiş risk yönetim sistemleri kurmak durumunda kalabilir. Bu kapsamda, yatırım çeşitlendirmesi, sabit getiri stratejileri, fiyat hareketlerine karşı korunma mekanizmaları gibi yöntemlerle volatilitenin etkisi minimize edilmeye çalışılır. Risk iştahına göre stop-loss seviyeleri veya yeniden dengeleme protokolleri devreye alınabilir.

8. Yatırımcı Davranışları Üzerindeki Etki

Bitcoin’e yatırım yapan halka açık şirketler, dijital varlıklara dolaylı yoldan maruz kalmak isteyen yatırımcılar için cazip hale gelir. Özellikle geleneksel piyasalardaki düşük getiri ortamında, Bitcoin gibi alternatif varlıklar, yatırımcıların portföy çeşitlendirmesinde önemli rol oynayabilir.

Gelecekte, halka açık şirketlerin BTC yatırımları giderek daha yaygın ve stratejik hale gelecektir. Bu dönüşüm, piyasaların olgunlaşması, düzenleyici çerçevelerin netleşmesi ve finansal ürün çeşitliliğinin artmasıyla hızlanabilir. Şirketler, sürdürülebilir büyüme ve finansal dayanıklılık hedefiyle dijital varlıkları uzun vadeli stratejilerinin merkezine yerleştirebilir.

Sonuç: Yüksek Riskli Bir Bitcoin Vekili Olarak MicroStrategy

MicroStrategy’nin iş modeli, yüksek risk-yüksek getiri ilkesine dayalıdır ve şirketin performansı doğrudan Bitcoin piyasasına bağlıdır. Boğa döngülerinde, Bitcoin varlıkları nedeniyle yatırımcıların odağına girerken; ayı piyasalarında ise volatilitenin yol açtığı zararlarla karşı karşıya kalabilir.

Şu anda kısa vadeli olarak, MicroStrategy’nin çökme riski düşüktür. Bunun temel nedeni, sahip olduğu büyük BTC varlıklarının değerinin yüksek olması ve piyasanın bu stratejiyi ödüllendiriyor olmasıdır. Ancak uzun vadede; Bitcoin fiyatında dramatik düşüşler yaşanması ya da şirketin temel iş operasyonlarını yeniden yapılandıramaması durumunda, sistemik riskler devreye girebilir.

Yatırımcılar için MicroStrategy, adeta kaldıraçlı bir Bitcoin yatırım aracıdır. Bu nedenle, şirketin performansı sadece iş modeline değil, aynı zamanda makro düzeyde kripto piyasalarının dalgalanmalarına da bağlıdır. Bu senaryoda pozisyon almak isteyen yatırımcıların yüksek risk toleransına sahip olması gerekmektedir.

Yasal Uyarı

İçerikte yer alan marka, kurum, kuruluş veya kişilerle Gate.TR’nin herhangi bir ilişkisi bulunmamaktadır.

Bu içerik, yatırım tavsiyesi niteliğinde değildir. Dijital varlık alım-satımını teşvik etmeyi amaçlamaz, yalnızca bilgilendirme amaçlıdır.

Kripto varlıklar yüksek risk içerir ve ciddi fiyat dalgalanmalarına maruz kalabilir. Yatırım kararı vermeden önce kendi finansal durumunuzu değerlendirmeli ve kararınızı bağımsız olarak vermelisiniz.

Makalede yer alan veriler ve grafikler yalnızca genel bilgilendirme amacıyla sunulmuştur. Tüm içerikler özenle hazırlanmış olsa da, olası hata veya eksikliklerden dolayı sorumluluk kabul edilmez.

Gate Akademi ekibi bu içeriği farklı dillere çevirebilir. Hiçbir çeviri makale; kopyalanamaz, çoğaltılamaz veya izinsiz dağıtılamaz.

Paylaş

İçindekiler

Genel Bakış

Kuruluş ve Faaliyet Alanı

Bitcoin Stratejisine Geçiş

İşletme Mekanizması: Finansman → Bitcoin → Spiral Kaldıraç Döngüsü

Avantajlar

Bitcoin Yatırım Alanındaki Akran Şirketler

Yasal Uyarı

Sign Up

İlgili Makaleler

Yeni Başlayan

Bitcoin Nedir?

Dünyanın ilk başarılı kripto para birimi olan Bitcoin, Satoshi Nakamoto tarafından geliştirilen merkeziyetsiz bir dijital ödeme ağıdır. Kullanıcılar, herhangi bir finansal kuruluş veya üçüncü taraf aracı olmadan doğrudan transfer yapabilir.

2025-11-27 07:33:05

Yeni Başlayan

Donald Trump’ın Dünden Bugüne Kripto Paralarla İlgili Görüşleri

ABD başkanı Donald Trump, kripto sektörü için en önemli isimlerden biri. Diğer liderlerin aksine Trump çok sık şekilde Bitcoin ve kripto paralardan bahsediyor ve politikalarında kripto paralara yer veriyor. Peki dünden bugüne Donald Trump kripto paralarla ilgili neler söyledi, gelin hep birlikte inceleyelim.

2025-11-18 07:07:08

Yeni Başlayan

Aralık 2025 Kripto Özeti: Piyasayı Şekillendiren Kritik Dönüm Noktaları

Kripto piyasaları, regülasyonlar ve kurumsal adımların öne çıktığı yoğun bir dönemden geçti.

2026-01-06 08:50:56