Daha Fazlası

Girişim Sermayesi Yatırımlarında Yapay Zeka Hakimiyeti

2025-07-02 08:54:23

Orta Seviye

AI2025’in İlk Yarısında Yapay Zeka Yatırımları: Eşi Benzeri Görülmemiş Bir Artış

2025’in Ocak-Haziran döneminde AI girişimlerine yapılan küresel yatırım, 2024’ün ilk yarısını çok geride bıraktı. Sadece 2025’in ilk çeyreği, tahmini olarak 60 ila 73 milyar dolar arasında bir miktarı absorbe etti ve bu, 2024’ün tam yıl toplamının yarısından fazlasıdır ve %100’den fazla bir yıllık artış sağladı. AI şirketleri, ilk çeyrekte tüm girişim sermayesinin yaklaşık %58’ini yakaladı; bu oran bir yıl önce yaklaşık %28 idi. Bu durum, yatırımcıların “AI FOMO”sunun açık bir kanıtıdır.

İçerik: Sermaye, AI alanında eşi benzeri görülmemiş bir ölçekte yoğunlaşıyor ve bu durum, firmaların algıladıkları AI kazananlarına daha fazla yatırım yapmaları nedeniyle yılın ikinci yarısı (H2) tahsisatlarını büyük olasılıkla yeniden şekillendiriyor.

Mega Turlar ve İşlem Boyutlarındaki Değişim

Mega Turlar: Birkaç Dev Tarafından Domine Edilen Fonlama

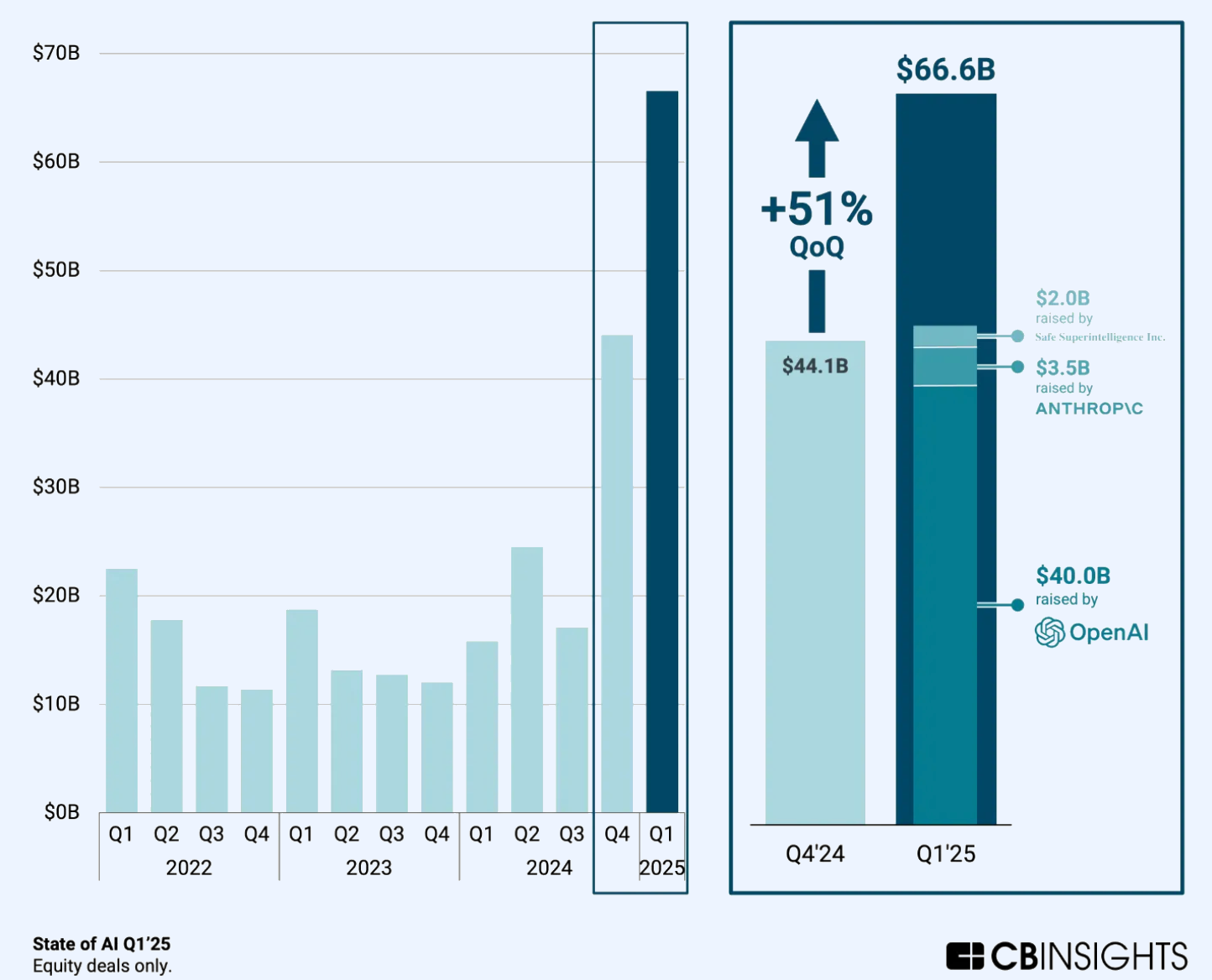

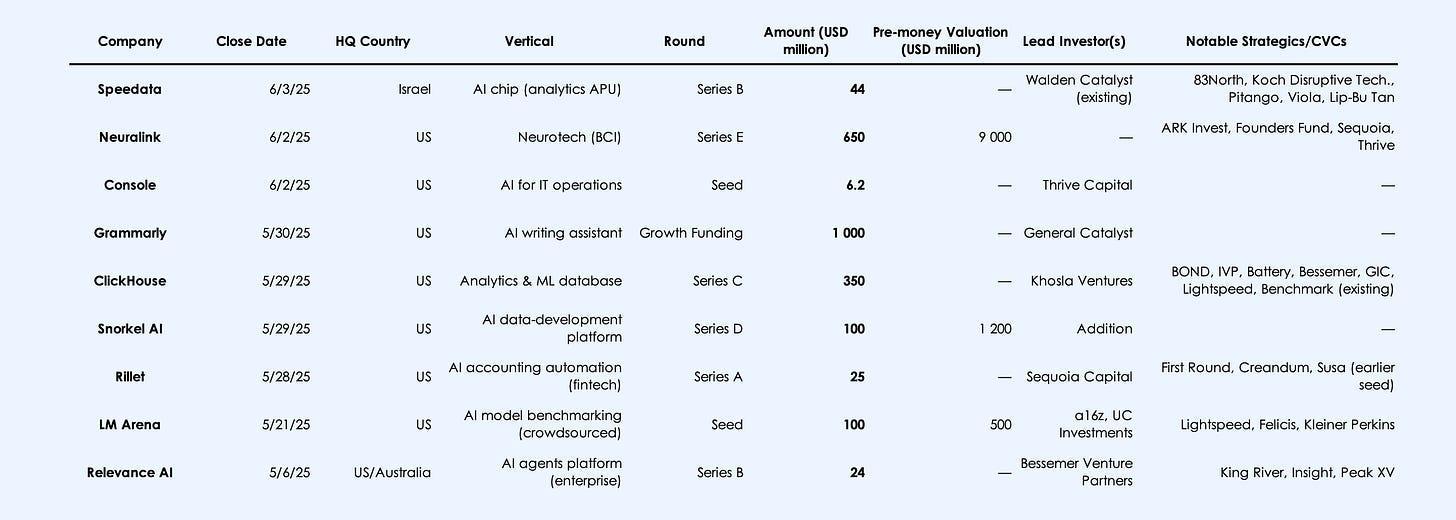

Temel model liderleri için aşırı büyüklükteki son aşama turları bu dönemi tanımladı. OpenAI’nin Mart ayında gerçekleştirdiği 40 milyar dolarlık fonlama (şu ana kadar yapılan en büyük özel tur) onu 300 milyar dolara değerledi. Anthropic’in 3.5 milyar dolarlık Seri E turu ise değerini 61.5 milyar dolara çıkardı. Safe Superintelligence (2 milyar dolar) ve Neuralink (650 milyon dolarlık Seri E) gibi birkaç ek anlaşma, toplamları daha da çarpıttı.

Sonuç: “Kazananlar en fazla alır” dinamiği, büyük ölçüde fonlamayı çok küçük bir gruba yönlendiriyor ve bu da, aksi takdirde daha erken aşamadaki veya daha küçük firmalara akacak olan sermayeyi emiyor.

Barbell Etkisi: İşlem Boyutları Üzerindeki Etki

Başlık mega turlarının ötesinde, orta ölçekli anlaşmalar çoğalırken, tohum faaliyetleri seçici kalmaya devam etti. Medyan AI tohum turları yaklaşık 15 milyon dolar (ortalama yaklaşık 41 milyon dolar) seviyesine ulaştı ve medyan Seri A 75 ila 80 milyon dolar civarına geldi. Her ikisi de tarihsel normların çok üzerinde (sektörler arası küresel medyan Seri A 2022’de yaklaşık 10 milyon dolardı). Büyüme aşamasındaki medyanlar Seri C/D için 250 ila 300 milyon dolar civarında toplandı ve ortalamalar OpenAI gibi uç noktalar tarafından yukarı doğru çarpıtıldı.

İçerik: İşlem büyüklüğündeki artış, kategori liderleri için yoğun rekabeti yansıtıyor. Dokuz haneli çekler yazamayan yatırımcılar, niş oyunlara veya daha erken aşamalara yönelirken, herhangi bir yapay zeka hikayesi sergileyen girişimler daha büyük turlar ve değerlemeler talep etti.

Sektör ve Coğrafi Yoğunlaşma

Üretken AI ve temel model/altyapı oyuncuları, yılın ilk yarısında 45 milyar dolardan fazla, açıklanan dolarların %95’inden fazlasını absorbe etti. Uygulamalı AI dikeyleri nispeten aç kaldı (sağlık/biyoteknoloji yaklaşık 0.7 milyar dolar; fintech/kurumsal yaklaşık 2 ila 3 milyar dolar). Coğrafi olarak, ABD (özellikle Silikon Vadisi) baskın oldu: yılın ilk yarısı AI fonlamasının değere göre %99’dan fazlası Amerika merkezli şirketlere gitti. Asya ve Avrupa geride kaldı. Çin’in en büyük anlaşması (Zhipu AI) 247 milyon dolar topladı ve Avrupa yalnızca orta ölçekli turlarla (örneğin, İngiltere’nin Latent Labs’ı 50 milyon dolar) görüldü.

Çıkarım: Patlama çok ABD merkezli ve birkaç büyük oyuncu tarafından yönlendiriliyor; yılın ikinci yarısında ABD dışındaki hükümetlerin ve yatırımcıların, geride kalmamak için ulusal AI fonları, teşvikler veya sınır ötesi sermaye ile yanıt vermesini bekleyin.

2025 Yılı İkinci Yarısı Görünümü: Coşku, İnceleme ile Dengeleniyor

Kayıtlı sermaye yatırımlarına rağmen, yatırımcı disiplini yeniden ortaya çıkıyor. Birçok ilk yarı turunda stratejik veya kurumsal destekçiler (bulut sağlayıcıları, çip üreticileri, savunma ana sanayileri) yer aldı ve bu, somut kullanım durumları ve stratejik sinerjilere yönelik bir eğilimi işaret ediyor. Yılın ikinci yarısına girerken, yatırımcılar mega fonlu startupların nasıl uygulama gerçekleştirdiğine—ürün teslimatı, gelir, düzenleyici navigasyon—yoğunlaşan rekabet ortamında dikkat edecekler.

Çıkarım: Yılın ikinci yarısı sermayesinin, özellikle “kaldıraç sağlayıcıları” (araçlar, çipler, kurumsal yazılım) olarak tanımlanan verimlilik ve gerçek piyasa çekişi gösteren firmaları tercih etmesi muhtemeldir. Bu durum, yeni gelenler için standartları yükseltirken, mevcut avantajları pekiştirecek ve taze girişimleri zorlayacaktır.

Neden Önemli: AI Yatırım Tezi ve Gelecek Stratejileri

2025’in ilk yarısı, AI yatırım tezinin kritik bir dönüm noktasını temsil ediyor. Şu anda AI’ya yapılan sermaye akışı (ve bunun birkaç oyuncu ve bölgeye kayması), yenilik manzarasını ve rekabet dinamiklerini yıllar boyunca şekillendirecek. Yatırımcılar için, paranın nereye gittiğini ve nedenini anlamak, 2025’in ikinci yarısını yönlendirmek açısından kritik öneme sahip. Kazananlar değerlemelerini haklı çıkaracak mı, yoksa geri çekilme ve yeniden odaklanma mı göreceğiz? İlk yarı verileri, portföy stratejisini, politika göz önünde bulundurmayı (rekabet karşıtı ve ulusal güvenlik endişeleri gibi) ve kurucuların önümüzdeki altı ay içindeki fonlama beklentilerini bilgilendiren erken ipuçları sağlıyor.

Makro ve Trend Analizi: Yapılandırılmış Genel Bakış

- Fonlama Momentum’u: Eşi Benzeri Görülmemiş Yıllık Yüzde Artışı 2025’in ilk yarısında, AI girişimlerine yapılan girişim sermayesi 2024’ün hızını çok aştı. Güvenilir sayımlar, yalnızca ilk çeyrekte AI şirketlerine yaklaşık 70 milyar dolar aktarıldığını gösteriyor. Bu, 2024’teki toplam AI finansmanının yarısından fazlasıdır. Bu, 2025’in ilk yarısını 2024’ün ilk yarısının üzerinde 2 kattan fazla bir değerle yerleştiriyor. Yapay zeka, 2025’in birinci çeyreğinde küresel VC finansmanının yaklaşık %53-58’ine çıkarak, bir yıl önceki yaklaşık %25-30’dan yükseldi. Bu, dünya genelindeki tüm girişim sermayesinin yarısından fazlasının artık yapay zekaya gittiği anlamına geliyor. Sürücü: Bir avuç devasa finansman; bunlar olmadan, küresel VC finansmanı yıllık bazda hemen hemen düz kalırdı. 2025’in ikinci yarısı için çıkarım: Genel girişim metrikleri, AI işlem akışına bağlı olabilir; AI hevesinde herhangi bir soğuma, toplam finansman seviyelerini aşağı çekebilir.

- Fonlama Aşamaları: Geç Aşama Yükseliyor, Erken Aşama Karışık Veriler, AI anlaşma boyutlarında bir halter dağılımı ortaya koyuyor. Geç aşama (Seri C+) hakim: 2025’in ilk çeyreğinde tüm sektörlerde 81 milyar dolar, yıllık %147 artışla, AI ana etken oldu. Seri D/E turları ortalama 300 ila 950 milyon dolar (medyan 250 ila 450 milyon dolar) olarak gerçekleşti. Erken aşama: Anlaşma sayıları düştü (küresel erken aşama anlaşmaları yıllık yaklaşık %19 düştü), ancak tur boyutları büyüdü. 2025’in ilk yarısında Medyan AI tohum yatırımı yaklaşık 15 milyon dolar oldu; Lila’nın 200 milyon dolarlık tohum yatırımı gibi uç noktalar tonu belirledi. Ortalama Seri A yaklaşık 75-80 milyon dolar civarında seyretti. Özet: Yatırımcılar paralarını daha az, daha büyük bahisler üzerine yönlendirdi. Belirli AI tezlerine güven, diğer yerlerde temkinlilik. Kutuplaşmanın yılın ikinci yarısında da devam etmesi bekleniyor.

- Sektör Tahsisi: Temel Modeller ve Üstündeki Altyapı AI dolarının yaklaşık %95’inden fazlası, üretken AI model geliştiricilerini ve onların altyapısını (bulut hesaplama, çipler, geliştirme platformları) takip etti. OpenAI ve Anthropic, ilk yarıdaki AI sermayesinin yaklaşık %60’ını tek başına emdi. Dikey uygulamalar, karşılaştırıldığında yuvarlama hatasıydı: Sağlık/biyoteknoloji AI: yaklaşık 0.7 milyar dolar (örn. Hippocratic AI 141 milyon, Insilico 110 milyon). Finansal hizmetler ve kurumsal verimlilik: sadece birkaç milyar birleşik. Robotik/savunma AI: niş ancak kayda değer (örneğin, Shield AI 240 milyon dolar). Yatırımcı mantığı: “AI yığınını” kontrol etmek; dikey uygulamalar, ürünleşme tehlikesiyle karşılaşabilir veya daha uzun pazara giriş döngüleri yaşayabilir.

- Coğrafi Dağılım: ABD Önde, Diğerleri Geride Küresel VC finansmanının %71-73’ü ilk çeyrekte Kuzey Amerika’ya gitti; AI için bu oran değer olarak yaklaşık %99 ABD idi. San Francisco Körfez Bölgesi, OpenAI’yi hesaba kattığınızda, küresel VC’nin neredeyse yarısını temsil ediyordu. EMEA: sadece birkaç orta ölçekli AI anlaşması (Latent Labs 50 milyon dolar, Speedata 44 milyon dolar). Asya-Pasifik: kuraklık – yalnızca 2025’in ilk çeyreğinde 1.8 milyar dolar AI yatırımı (yıllık %50 azalma); Çin’in başlıca turu Zhipu AI 247 milyon dolar. Sonuç olarak: ABD, “Yapay Zeka silahlanma yarışı”nda finansal olarak öne çıkıyor.

- Yatırımcı Manzarası Devlet varlık fonları ve çapraz fonlar (Suudi Arabistan’ın Prosperity7, Malezya’nın Khazanah, Thrive Capital) önemli turları yönlendirdi. Büyük Teknoloji Kurumsal Girişim Sermayesi (CVC) şirketleri (Microsoft, Salesforce, Google) oldukça aktiftir. Net etki: Her taraftan sermaye kalabalığı.

İleriye Dönük Görünüm: 2025 Yılı İkinci Yarısı Beklentileri

Düzenleyici Dönüm Noktaları

Hükümetler hala AI ile nasıl başa çıkacaklarını anlamaya çalışıyor. Avrupa Birliği’nde, AI Yasası 2025’in sonuna kadar nihai hale getirilebilir. İkinci yarıda lobicilik savaşları ve muhtemelen başlangıç uyum sinyalleri bekleyin. ABD’de, Biden’ın AI ile ilgili yürütme emirleri ve Kongre’deki herhangi bir hareket -duruşmalar, önerilen yasalar- kritik olacak. Veri kullanımı, model şeffaflığı veya çip ihracat kontrolleri etrafındaki yeni kurallar, girişim ekonomisini ve yatırımcı güvenini yeniden şekillendirebilir.

- Pozitif senaryo: Daha net, iş dostu yönergeler, sektörler arasında yapay zeka benimsenmesini meşrulaştırıyor.

- Olumsuz senaryo: Aşırı katı kurallar (örneğin, yapay zeka hataları için sorumluluk) girişimleri ve yatırımcıları korkutabilir.

Ayrıca, ABD hükümetinin yapay zeka alımlarını takip edin. Birkaç milyar dolarlık bir girişim söylentileri, kurumsal odaklı yapay zeka firmaları için ciddi bir talep sinyali sağlayabilir.

Halka Arz (IPO) Boru Hattı ve Çıkış Yolları

2025’teki özel finansman patlamasına rağmen, henüz dikkat çekici bir AI halka arzı görmedik. Bu, yılın ikinci yarısında değişebilir. Databricks, Stripe (AI ile ilişkili) veya hatta OpenAI gibi isimler potansiyel halka arz adayları olarak gündemde.

- Başarılı bir IPO, piyasayı yeniden fiyatlandırabilir, geç aşama likiditesini serbest bırakabilir ve karşılaştırmalar sağlayabilir.

- Devam eden bir IPO kuraklığı, yatırımcıların AI girişimlerinin çıkış zaman çizelgelerine olan güvenini sarsabilir.

Bu arada, Birleşme ve Satın Alma (M\&A) faaliyetleri artabilir. Büyük Teknoloji şirketleri harekete geçebilir: Google, Microsoft veya NVIDIA, daha küçük yapay zeka ekiplerini veya temel altyapı oyuncularını kapabilir. CoreWeave–W\&B (1.7 milyar dolar) veya Google’ın Wiz’i bekleyen 32 milyar dolarlık satın alımının neyi ima ettiğini düşünün. Büyük bir yapay zeka satın alımı rekabet haritasını yeniden çizebilir ve VC’lere sermaye geri döndürebilir.

Teknik Atılımlar ve Ürün Lansmanları

Büyük açıklamalar bekliyoruz: muhtemelen OpenAI’nin sonraki nesil modeli veya Sam Altman/Jony Ive iş birliğinden donanım tanıtımları.

- Herhangi bir yetenek değişikliği (örn. akıl yürüten veya 10 kat daha ucuz olan modeller) yüksek değerlemeleri doğrulayabilir ve yeni sermaye dalgalarını tetikleyebilir.

- Kurumsal çekim alanlarını da göz önünde bulundurun—API satışları, SaaS benimsemesi ve gelir kanıt noktaları.

Ancak riskler var: bir güvenlik olayı veya kamu kötüye kullanımı düzenleyici tepkileri davet edebilir ve duyarlılığı azaltabilir.

Sonuç: Yılın ikinci yarısındaki uygulama—hem teknik hem de ticari—yılın ilk yarısının coşkusunun devam edip etmeyeceğini belirleyecektir.

Regülatif ve Etik Tepkiler

Eğer hükümetler veya kamu, yapay zekanın kontrol dışı olduğunu düşünürse, hızlı müdahaleler bekleyin: lisanslama sistemleri, GDPR ile zorunlu cezalar veya belirli modellere yönelik sert kısıtlamalar.

- Etik sürükleme: Skandallar, otomasyondan kaynaklanan kitlesel işten çıkarmalar veya AI tarafından üretilen yanlış bilgiler, duyguları hızla değiştirebilir ve sermayenin tahsis edilmesini zorlaştırabilir.

Hesaplama ve Yetenek Kısıtlamaları

Yapay zeka için hayati önem taşıyan - GPU’lar ve elit mühendisler - hala nadir bulunuyor.

- GPU darboğazları, yeterli finansmanı olmayan takımları kenara itebilirken, iyi sermayeye sahip firmalar hesaplama gücünü biriktirebilir.

- Yetenek savaşları yoğunlaşıyor, OpenAI ve Google en iyi zihinleri kapatıyor.

- Yakım oranları yükseliyor: Bazı girişimler, hızlı bir şekilde ürün göndermeden yıllık 100 milyon dolardan fazla bulut harcıyor. Eğer maliyet ile ürün arasındaki bu fark büyüyorsa, aşağı yönlü revizyonlar ve zorlu yeniden ayarlamalar bekleyin.

Model Emtia Haline Getirme

İronik olarak, Büyük Dil Modeli (LLM) yarışı hızlı bir emtia haline gelmeyi sağlıyor. Açık kaynaklı sürümler (Meta’nın LLaMA’sı, Mistral vb.) farklılaşmayı belirsiz hale getiriyor.

- Hendekler, veri kalitesi, dağıtım veya dikey entegrasyona kayıyor.

- Eğer OpenAI, yalın açık kaynak oyuncularına kaybetmeye başlarsa veya işletmeler kendi modellerini geliştirmeye yönelirse, VC’ler “savunulabilirlik” kavramını yeniden gözden geçirebilir.

- Yılın ikinci yarısı, bir uyanış çağrısı olabilir: her ince ayarlı paket, milyar dolarlık bir değerlemeyi hak etmez.

2025’in İkinci Yarısı İçin Tahminler

- Finansmanlar Dengeyi Sağlıyor, Ancak Yüksek Kalıyor İlk yarı sonrası coşku, anlaşma temposunun yavaşlayacağı anlamına geliyor. Bir başka 40 milyar dolarlık tur beklemiyoruz ancak çeyrek dönem AI finansmanı 2024 seviyelerinin hala iki katına çıkacak. Patlama devam ediyor, sadece daha ölçülü.

- Büyük Bir Likidite Olayı Gerçekleşiyor En az bir 10 milyar dolardan fazla çıkış bekleyin: Halka arz (örneğin, Databricks) veya eski bir oyuncunun ilgili kalmaya çalışırken gerçekleştireceği büyük bir satın alma. Bu, yatırımcı ruh halini şekillendirecek ve fiyat beklentilerini yeniden ayarlayacaktır.

- Girişim Ekosisteminde Açık Katmanlaşma Dördüncü çeyrek itibarıyla, ayrım belirginleşecek: En iyi 5-10 AI firması (savaş sandıkları ve çekiş ile) ayrılacak, muhtemelen satın alma ve işe alım yapacak. Ürün-pazar uyumu olmayan orta ölçekli veya hype’lanan girişimler? Birçoğu yön değiştirecek, aşağı yönlü finansman alacak veya kaybolacak. Yatırımcılar, yalnızca araştırma sunumları veya GPU tüketimi değil, gelir getiren icraatları ödüllendirecek.

Son Değerlendirme

Önümüzdeki altı ay, AI anlatısını stres testine tabi tutacak. 2025, sürdürülebilir bir devrimin başlangıcı mı yoksa düzeltme gerektiren bir balon mu?

Görüşümüz: Biraz köpük kaybolacak, ancak temel tez geçerli kalacak. Yapay zeka, girişim sermayesindeki en çekici sınır olmaya devam ediyor, sadece sermayenin akışında daha fazla disiplin bekleyin.

Bu makale, Catalaize kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazara aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Sorumluluk Reddi

* Yasal Uyarı 1: Bu içerik, yatırım tavsiyesi niteliğinde değildir. Dijital varlık alım-satımını teşvik etmeyi amaçlamaz, yalnızca bilgilendirme amaçlıdır. Kripto varlıklar yüksek risk içerir ve ciddi fiyat dalgalanmalarına maruz kalabilir. Yatırım kararı vermeden önce kendi finansal durumunuzu değerlendirmeli ve kararınızı bağımsız olarak vermelisiniz.

* Yasal Uyarı 2: Makalede yer alan veriler ve grafikler yalnızca genel bilgilendirme amacıyla sunulmuştur. Tüm içerikler özenle hazırlanmış olsa da, olası hata veya eksikliklerden dolayı sorumluluk kabul edilmez. Gate Akademi ekibi bu içeriği farklı dillere çevirebilir. Hiçbir çeviri makale, kopyalanamaz, çoğaltılamaz veya izinsiz dağıtılamaz.

Paylaş

İçindekiler

2025’in İlk Yarısında Yapay Zeka Yatırımları: Eşi Benzeri Görülmemiş Bir Artış

Mega Turlar ve İşlem Boyutlarındaki Değişim

Sektör ve Coğrafi Yoğunlaşma

2025 Yılı İkinci Yarısı Görünümü: Coşku, İnceleme ile Dengeleniyor

Neden Önemli: AI Yatırım Tezi ve Gelecek Stratejileri

Makro ve Trend Analizi: Yapılandırılmış Genel Bakış

İleriye Dönük Görünüm: 2025 Yılı İkinci Yarısı Beklentileri

2025’in İkinci Yarısı İçin Tahminler

Son Değerlendirme

Sign Up

İlgili Makaleler

Yeni Başlayan

HyperGPT (HGPT) Nedir?

Bu makale, HyperGPT (HGPT) projesinin altyapısı, ürünleri ve ekosistemi ile ilgili derinlemesine bir bakış sunarken, HyperGPT’nin hangi sorunlara çözüm sunduğuna odaklanıyor.

2025-05-16 18:10:16

İleri Seviye

Model Bağlam Protokolü (MCP) Nedir?

MCP, yapay zeka sistemlerinin mevcut araçları dinamik biçimde keşfetmesine ve onlarla etkileşime girmesine olanak tanır. Modeller ile harici sistemler arasında sürekli ve çift yönlü iletişimi destekler.

2025-11-18 08:36:17

Orta Seviye

ElizaOS v2 Yükseltmesi: AI Ajanlarının Otomasyondan Tam Otonomiye Evrimi

ElizaOS v2'nin piyasaya sürülmesi, temel otomasyon araçlarından zeki ajanlara geçiş yaparak karmaşık ortamlarda bağımsız olarak kararlar alabilen ve görevleri bağımsız bir şekilde üstlenebilen zeki ajan yeteneklerinde büyük bir gelişmeyi işaret ediyor.

2025-04-28 17:09:58