Daha Fazlası

LayerZero’nun Evrimi: Çapraz Zincir Köprüsünden Platforma

2025-04-18 11:41:11

Giriş

Bugün hâlâ çapraz zincir köprülerinin önemi yadsınamaz. Ancak, altyapı token’larına yönelik VC destekli heyecan; yazıtların (inscriptions), memecoin’lerin ve yapay zekâ tabanlı uygulamaların yükselişinden sonra belirgin şekilde azalmış durumda. Bu görece sakinleşmiş piyasa evresinde, LayerZero’nun gelişimine daha tarafsız bir bakış sunmak ve uzun vadeli değer teklifini anlamak için uygun bir zaman dilimindeyiz.

2023’te LayerZero, kendine has “ultra-light node” mimarisiyle öne çıkarak çapraz zincir iletişim alanında yıldız projelerden biri hâline geldi. O dönemde 3 milyar dolara varan değerlemesiyle dikkat çekti. 2024 yılında LayerZero V2’nin piyasaya sürülmesiyle birlikte 30 milyonun üzerinde zincirler arası işlem zincir üzerinde gerçekleşti ve proje, sektör liderliğini pekiştirdi.

LayerZero’nun “Omnizinc” vizyonu; Sequoia Capital, a16z ve Binance Labs gibi önde gelen yatırımcılardan destek görerek büyük ilgi topladı ve çok sayıda geliştiriciyi çekti. Ancak bununla birlikte; merkezileşme ve güvenlik varsayımları konularında sert eleştirilerin de hedefi oldu.

- Bazı eleştirmenler, LayerZero’nun ilk sürümünü yalnızca 2-of-2 multisig modeline dayanan, “hiçbir maddi yapısı olmayan bir çerçeve” olarak nitelendirdi ve bunu “teknoloji kabuğu” veya “süper aracı” şeklinde küçümseyici ifadelerle değerlendirdi.

- V2 sürümüne dair eleştirilerde ise, DVN (Decentralized Verification Network) ile güvenlik yükünü üçüncü taraflara bıraktığı ve bu yaklaşımın kullanıcıların çıkarı yerine değer toplamak üzere şekillendiği savunuldu.

Öte yandan, LayerZero’nun iş modeline yaklaşımını son derece vizyoner bulanlar da var. Onlara göre LayerZero; stratejik iş birlikleri, dikey entegrasyon adımları ve pazarlama zekâsı ile modern iş stratejilerine yeni bir bakış açısı getirdi.

Peki, gerçek nedir?

Bu çerçevede, LayerZero’nun teknik mimarisi ve iş modeli üzerinden ilerleyerek altyapısının gerçekten sağlam mı, yoksa görünenden ibaret mi olduğunu değerlendirelim.

- Teknik analiz: LayerZero’nun Mimarisi Evrimi ve Güvenlik Varsayımları

V1: Ultra-Hafif Düğümler ve Güvenlik Riskleri

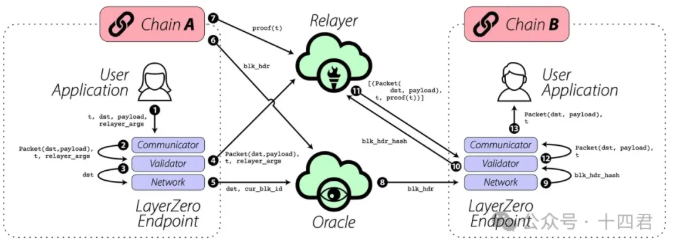

LayerZero V1 (bundan sonra V1 olarak anılacaktır), “Ultra Hafif Düğüm (Ultra-Light Node / ULN)” kavramını tanıttı. Bu modelin temelinde, her bir zincirde yalnızca mesaj gönderme ve alma işlevlerini üstlenen hafif uç nokta sözleşmelerinin dağıtılması yer alır. Zincir dışı iki aktör — Oracle ve Relayer — birlikte çalışarak çapraz zincir mesaj doğrulamasını gerçekleştirir.

Kaynak: Resmi LayerZero V1 Beyaz Kağıdı, Relayer ve Oracle’ın rollerini açıklayan

Bu yaklaşım, blok senkronizasyonu ve doğrulama yükünü zincir dışına (off-chain) aktarırken, zincir üzerindeki sözleşmeleri mümkün olduğunca hafif tutmayı amaçlar.

V1 mimarisi bu tasarımı “güvenin nihai ayrıştırılması” olarak tanımlar; çünkü geleneksel köprülerdeki gibi kaynak zincirin tam bir hafif düğümünü hedef zincirde konuşlandırmak yerine, çok daha düşük zincir içi maliyetlerle çalışır.

Ancak, bu “2-of-2” güven modeli verimlilik sağlasa da, beraberinde bazı önemli güvenlik zorluklarını da getirir:

Kolüzyon Riski:

- Oracle ve Relayer’ın birlikte kötü niyetli hareket etmesi hâlinde, sistemin güvenliği ciddi şekilde zedelenebilir. V1 modeli, bunu önlemek için herhangi bir kripto-ekonomik güvence mekanizması içermez; yalnızca sosyal güven ve ekonomik teşviklere dayanır.

Belirsiz Sorumluluk Sınırları:

Oracle ve Relayer zincir dışı aktörlerdir ve V1 protokolü bu aktörler üzerinde doğrudan kontrole sahip değildir. Herhangi birinin başarısızlığı — örneğin bir Oracle’ın devre dışı kalması veya Relayer’ın çevrimdışı olması — zincirler arası mesajların iletimini engeller. Bu durum, sistemin sürekliliğini ve kullanılabilirliğini düşürür.

- (2023 yılında Stargate köprüsünde yaşanan ücret sorunları sonrası, topluluk tarafından sistem “çapraz zincir suikastçısı” olarak eleştirilmişti. Bu esasen bir hizmet kesintisi problemiydi.)

Zincir Düzeyi Risk:

- LayerZero’nun V1 tasarımı, zincirler arasında ortaya çıkabilecek riskleri önlemek adına herhangi bir arabulucu katman sunmaz. Sistem, doğrudan genel getirilere (public yield mechanisms) güvenerek çalışır. Bu durum, zincirler arası risk yönetimini zayıflatabilir.

Merkezileşme Endişeleri:

LayerZero, Oracle ve Relayer’ın herkes tarafından çalıştırılabileceğini ve bu rollerin izinsiz olduğunu iddia etse de, bu pratikte uygulanmamıştır.

- 2023’ün başlarında Uniswap’in zincirler arası dağıtım önerisi topluluk oylamasında, bazı katılımcılar LayerZero V1’in merkezileşme düzeyiyle ilgili endişelerini dile getirdi. Bu durum, bazı üyelerin kurumsal doğrulayıcıları temel alan Wormhole modelini tercih etmesine yol açtı.

V1 mimarisine dair kapsamlı teknik açıklamalar daha önce yayımlanmış bir analizde ele alınmıştır:

“Çapraz Zincir Sektör Raporu: Neden LayerZero Tam Zincir Etkileşim Protokolü 3 Milyar Dolar Değerinde (Bölüm 1)”

Bu nedenle burada detaylara tekrar yer verilmemiştir.

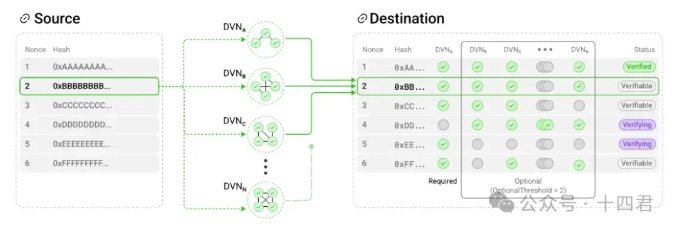

V2: DVN Mekanizması ve Güvenlik Analizi

2024’ün başlarında LayerZero, V2 sürümünü piyasaya sürdü. Bu sürümdeki temel yenilik, doğrulama katmanına Merkeziyetsiz Doğrulayıcı Ağı (Decentralized Verifier Network / DVN) eklenmesiydi — böylece sistem, yalnızca Oracle ve Relayer’a dayanan önceki modelden ileriye taşınmış oldu.

Kaynak: Resmi LayerZero V2 Beyaz Kağıdı, isteğe bağlı çoklu taraflı DVN oylamasını gösteriyor

Zincirler arası mesajların imza doğrulaması artık çoklu doğrulayıcı düğümlerinden oluşan bağımsız bir ağ tarafından gerçekleştirilmekte. Geliştiriciler, uygulama gereksinimlerine göre birden fazla DVN’yi seçip birlikte çalıştırabiliyor; bu da güvenlik modelinin artık sabit bir 2-of-2 yapısına bağlı kalmadığı anlamına geliyor.

Bu yeni sistemin belirgin avantajları bulunuyor:

DVN’ler farklı kaynaklardan gelebilir.

- LayerZero Strateji Başkanı Irene’in belirttiğine göre, ekipler isterlerse kendi DVN’lerini kurabilir veya mevcut zincirler arası doğrulama ağlarını entegre edebilir. Böylece bağımsız projeler ve küçük ekipler de doğrulama sistemine katkıda bulunabilir. Sisteme katılımcı sayısı arttıkça, güvenlik ağı daha da büyür.

Çoklu doğrulama modelleri bir arada var olabilir.

- Arbitrum’un resmi köprüsündeki doğrulayıcılar, Wormhole’ın 19 kişilik guardian ağı, Axelar’ın proof-of-stake doğrulayıcıları veya MPC (çoklu imza) tabanlı sistemler gibi farklı modeller DVN katmanında bir arada işleyebilir.

Kullanıcı tanımlı güvenlik stratejileri mümkün hâle gelir.

- Örneğin bir geliştirici, kendi uygulamasında güvenliği artırmak için “Chainlink Oracle Ağı + LayerZero Labs DVN + Topluluk DVN” kombinasyonunu seçebilir. Bu modülerlik sayesinde, farklı güvenlik gereksinimlerine göre uyarlanabilir yapı oluşturulabilir.

Ancak bu yenilikler her şeyi çözmüyor. Sistemin güvenliği hâlâ bazı belirsizliklere ve tasarımsal zayıflıklara bağlı kalıyor:

Parçalı güvenlik yapıları:

- Her DVN’in güvenlik seviyesi büyük oranda farklı olabilir. Kimisi stake edilmiş token’larla desteklenen profesyonel doğrulayıcılardan oluşurken, kimisi sadece birkaç imzacıdan ibaret olabilir. Bu çeşitlilik, birleşik bir güvenlik standardı olmamasına ve ağ genelinde izole güvenlik bölgeleri oluşmasına neden olur.

Geliştirici seçimine dayalı risk:

- V2, çoklu DVN kullanımını önerse de, hangi DVN’lerin kullanılacağına geliştiriciler karar verir. Eğer düşük güvenliğe sahip bir DVN tercih edilirse, bu sistemin bütün güvenliğini zayıflatabilir. Uygulamada güçlü tek bir DVN tercih edilip diğerleri göz ardı edilebilir — özellikle işlem maliyeti veya kullanım kolaylığı göz önüne alındığında. Etkili bir güvenlik stratejisi için başarısızlık durumunda uygulanacak caydırıcı önlemlerin — örneğin cezalar, itibar kaybı veya yasal sonuçlar — daha yüksek olması gerekir.

Yapısal karmaşıklığın artması:

- Çoklu DVN yapılandırmaları, yalnızca ekonomik değil, teknik saldırı yüzeylerini de artırabilir. Nomad köprüsü örneğinde olduğu gibi, iyimser doğrulama sistemine sahip olmasına rağmen bir uygulama hatası nedeniyle 190 milyon dolarlık bir güvenlik açığı yaşanmıştı. Bu örnek, karmaşık yapıların iyi denetlenmediği takdirde büyük güvenlik açıklarına yol açabileceğini ortaya koyuyor.

V1’den V2’ye Teknik Değerlendirme Nasıl Yapılır?

Öncelikle, uyumluluk açısından

- Bugünün V2 sürümü, uyumluluk konusunda tartışmasız şekilde lider konumdadır. EVM (Ethereum Virtual Machine), SVM (Solana Virtual Machine) ve hatta Move tabanlı sistemlerle sorunsuz bir şekilde entegre olabilmektedir. Teknik dokümantasyonu, kullanım senaryoları, aktif geliştirici topluluğu ve hackathon gibi geliştirici odaklı faaliyetleri, sektördeki en yüksek standartlara uygundur. Bu özellikleri sayesinde, birçok yeni halka açık blok zinciri için önde gelen entegrasyon çözümü hâline gelmiş ve geliştiriciler için erişimi önemli ölçüde kolaylaştırmıştır.

İkinci olarak, güvenlik perspektifinden

- V2, genel olarak daha yüksek bir güvenlik potansiyeli sunarken, minimum güvenlik seviyesi önceki sürüme kıyasla düşmüş olabilir. V1’de en azından güvenliğin Oracle’lar gibi belirli ve itibarlı aktörlerce sağlandığı bir yapı mevcuttu. V2 ise, bir tür güvenlik hizmetleri pazarı gibi işliyor: birçok doğrulama ağı (DVN), doğrulama sağlamak için rekabet ediyor.

Ancak kullanıcı perspektifinden bakıldığında, bu sistem ilerleyen dönemde sorumluluk çatışmalarına zemin hazırlayabilir. LayerZero, artık yalnızca tarafsız bir protokol katmanı sunduğunu ve güvenlik garantisinin uygulamaların tercih ettiği DVN yapılandırmalarına bağlı olduğunu belirtmektedir. Fakat bir hata meydana geldiğinde, uygulama geliştiricisi ve doğrulayıcı ağı arasında sorumluluğun kime ait olduğu konusunda karşılıklı suçlamalar kaçınılmaz olacaktır.

Ayrıca V2’nin sunduğu “merkezsizlik” algısı yüzeysel olabilir. DVN yapısı teoride merkeziyetsizliği hedeflese de, uygulamaların büyük çoğunluğu hâlen yalnızca önerilen birkaç DVN kombinasyonunu kullanmakta. Bu durum, sistem kontrolünün hâlen LayerZero ve iş birliği yaptığı aktörlerin elinde olduğunu gösteriyor.

Gerçek anlamda bir merkezsizlikten söz edebilmek için, DVN ağı yüzlerce hatta binlerce bağımsız doğrulayıcıyı içermeli ve bunlar, staking ve ceza mekanizmaları gibi güçlü kripto-ekonomik teşviklerle yönlendirilmeli. Ancak bu noktada da, doğrulayıcıların davranışlarını etkileyebilecek kâr odaklı motivasyonlar ve olası çıkar çatışmaları gibi yeni problemler gündeme gelecektir.

Sonrasında iş perspektifine geçelim ve devam edelim:

1. Cross-Chain Manzarasında Hafif Değişiklikler

Sermayenin Yöneldiği Makro Trendler

Kategorilerin tam olarak birbirine denk gelmediği göz önünde bulundurulmalıdır; dolayısıyla, bazı istatistiksel farklılıklar olabilir. Bu makaledeki veriler yalnızca genel eğilimleri yansıtmak amacıyla sunulmuştur. Orijinal kaynaklara erişim için, yazının sonundaki referans bağlantısına başvurulması tavsiye edilir.

Genel görünüm:

Ciddi düşüş yaşayan alanların başında CeFi altyapısı geliyor. Görünüşe göre, CeFi çözümleri 2022’de hâlâ finansmana ihtiyaç duyuyordu; ancak 2023/2024 itibarıyla kendi başına gelir yaratabilen projeler ayakta kalabildi. Bu da pazarda yalnızca güçlü oyuncuların rekabet edebildiğini gösteriyor. Bu nedenle CeFi’ye yönelik toplam yatırım oranı belirgin şekilde düşmüş durumda.

Web3 oyun sektörü ise 2024’te Telegram (TG) kaynaklı hype etkisiyle bir sıçrama yaşadı. Fakat bireysel bir değerlendirme olarak, TG furyasının sönmesiyle birlikte GameFi ve zincir üstü oyunların sektördeki algısı zedelendi. Bu alt sektörler artık fazla gerçek talep üretmeyen, daha çok spekülatif ilgiye dayalı yapılar olarak görülüyor ve geriye yalnızca “enkaz” kalmış durumda.

Tüm sektörleri ayrı ayrı ele almadan genel bir gözlem yapmak gerekirse, altyapı alanı hâlâ piyasa belirsizliği içinde en dayanıklı yatırım segmenti olarak öne çıkıyor.

Çapraz Zincir Altyapısı Hâlâ İlgi Çekici mi?

Altyapı içinde—özellikle Layer 1 çözümlerinin dışında kalan—en dikkat çeken alanlardan biri hâlen çapraz zincir iletişim çözümleri. Bu alanın güçlü yönleri oldukça belirgin:

- Çoklu zincir dünyasının kaçınılmazlığı: Blockchain ekosisteminin çoklu zincir yapısı büyümeye devam ettikçe, zincirler arası iletişim sağlayan çözümler kritik hâle geliyor. Bu iletişimi kontrol eden platformlar, adeta zincirler arası “otoyollar” üzerinde işlem yapan tüm projelerden “köprü geçiş ücreti” alma potansiyeline sahip oluyor.

- Fırsatlar ve riskler iç içe: Çapraz zincir köprüleri, Web3’teki inovasyonların kilidini açan altyapı olarak görülüyor—DeFi protokollerinden NFT transferlerine ve zincirler arası kimlik yapılarına kadar birçok kullanım senaryosu mümkün hâle geliyor. Ancak aynı zamanda saldırıların en sık hedef aldığı alan da burası; sektördeki fon kayıplarının yaklaşık %70’i köprü protokollerinden kaynaklanıyor.

- Ağ etkisi ve pazar hakimiyeti potansiyeli: Bu projeler için asıl cazibe noktası, uzun vadede bir pazar standardı hâline gelme ihtimali. Tıpkı internetin erken dönemlerinde TCP/IP’nin standartlaşması gibi, çapraz zincir mesajlaşma protokollerinden biri yaygın kabul görürse, ilk yatırımcılar büyük kazanç elde edebilir. Bu, a16z ve Jump gibi büyük yatırımcıların neden Uniswap’in köprü tercihi konusunda fikir ayrılığı yaşadığını da açıklıyor.

- Köprüler yalnızca token geçişi için değil: Bu projeler genellikle token taşımakla ilişkilendirilse de, asıl yatırım ilgisi “genelleştirilmiş mesaj köprüleri” (AMB’ler) gibi daha soyutlaştırılmış iletişim katmanlarına yöneliyor. LayerZero ve Hyperlane gibi projeler, kendilerini bu şekilde—tam fonksiyonlu zincirler arası mesajlaşma altyapıları—olarak konumlandırıyor.

Özetle:

Bu alandaki sermaye ilgisi, piyasadaki çözülmemiş teknik sorunlar ve zincirler arası işlem trafiğindeki talep artışından doğan gerçek dünya aciliyetiyle yönleniyor. Bu durum, çoklu zincirli gelecekte standardı belirleme mücadelesini stratejik bir öncelik hâline getiriyor.

Tüm bunlara rağmen, 2024’te bu alanda çok az yeni finansman turu gerçekleşti. Ancak bu, sektörün cazibesini kaybettiği anlamına gelmiyor. Aksine, bu alan artık o kadar olgun ve rekabetçi hâle geldi ki, yeni oyuncuların giriş yapması zorlaşmış durumda. Aynı zamanda köprü protokollerinin kendileri de daha gelişmiş, çok yönlü yapılara dönüşmüş durumda.

Çoklu Zincir Döneminde A-Tarafı ve B-Tarafı Köprülerin Evrilen Rolü

Blokzincirin ilk dönemlerinde çapraz zincir köprüler, genellikle bağımsız hizmet sağlayıcıları olarak faaliyet gösteriyordu. Ancak çoklu zincirli uygulama ekosistemi geliştikçe, bu köprülerin rolleri giderek altyapı sağlayıcısı (B-tarafı oyuncuları) hâline geldi ve doğrudan uygulama ve cüzdan deneyimlerine entegre edilmeye başladı.

- Çapraz zincir işlevselliği giderek daha fazla arka uç odaklı, hizmet temelli ve API benzeri hale geldi. Örneğin, MetaMask ve OKX gibi cüzdanlar köprü toplayıcılarını doğrudan entegre etmiş durumda. Bu değişimle birlikte köprüler artık doğrudan son kullanıcıyla (C-tarafı) değil, DApp’ler ve cüzdanlar gibi B-tarafı platformlar üzerinden etkileşime geçiyor. Bu da çapraz zincir çözümlerinin kolay entegre edilebilir, modüler ve uygulama ihtiyaçlarına uyumlu olmasını zorunlu kılıyor. Aksi takdirde uygulamalar kolayca başka bir sağlayıcıyı tercih edebilir. Artık bu çözümler B2B modelinde çalışıyor.

- Karar alma süreçlerinde ise kutuplaşma artıyor: Eskiden köprüler zincir desteklerini ve ücretlerini belirlerken projeler bu koşullara uymak zorundaydı. Ancak büyük ekosistem projelerinde bu dinamik tersine döndü. Örneğin, Uniswap’ın BNB Chain dağıtımı, topluluk oylaması ile gerçekleştirildi ve köprü sağlayıcıları arasında rekabet oluştu.

- LayerZero örneğinde ise rollerin zaman içinde nasıl değiştiği net biçimde gözlemlenebilir. İlk V1 modelinde kehanet hizmetleri (oracle) merkezdeydi ve köprü ikincil roldeydi. Ancak V2 ile birlikte DVN yapısı ortaya çıktı ve güvenlik sağlayıcılar (DVN’ler) LayerZero için B-tarafı altyapı sağlayıcısına dönüştü. Bu DVN’ler, daha iyi konum ve görünürlük elde etmek için LayerZero ile gelir paylaşımı modelleri üzerine anlaşmalar yapıyor.

Platform sahibi olmak, tek bir uygulama sahibi olmaktan daha avantajlıdır – işlem akışına yakın olmayı sağlar, ancak operasyonel yükü azaltır. LayerZero’nun platform olarak yeniden konumlanması, pazardaki etkisini ciddi şekilde artırmıştır.

LayerZero’nun İttifak ve Entegrasyon Stratejisi

LayerZero kendisini zincirler arası iletişim için temel altyapı olarak konumlandırırken, uçtan uca hizmet sorumluluğunu üstlenmez. Bu strateji, mobil internet döneminde platform üstünlüğünü hedefleyen klasik yöntemleri hatırlatır: erken dönemde destek vererek pazar payı kazanmak ve sonrasında bu üstünlüğü kârla pekleştirmek.

Platform rolüne geçtikten sonra güvenlik sorumluluğu da değişir. LayerZero, uygulama geliştiricilere DVN’ler aracılığıyla güvenlik yapılarını kendilerinin belirlemesini sağlar. Böylece güvenliğe dair sorumluluk LayerZero’dan uygulamalara kayar. Zincirler arası saldırı durumlarında, LayerZero varlık saklamaktan sorumlu olmadığını ileri sürebilir. Sorumluluk, seçilen DVN’lere veya uygulamanın kendisine geçer.

LayerZero, kullanıcıları teşvik programlarıyla değil; doğrudan ortak projelere yatırım yaparak veya karşılıklı yatırım ilişkileri geliştirerek çekmeyi tercih eder. Bazı zincirler LayerZero ile entegrasyonu desteklemek için özel ekosistem fonları ayırmaktadır. LayerZero Labs, Coinbase, Binance, a16z ve Circle gibi büyük oyuncularla kurduğu bağlantılar sayesinde geniş çaplı kurumsal destek toplamış ve ekosistemde güçlü bir güven sinyali oluşturmuştur.

Neden LayerZero’nun Serisi C Yatırım Turu Bulması Zorlaşıyor?

Başka bir açıdan bakalım: LayerZero zaten 3 milyar dolarlık değerlemeyle bir Seri B turunu tamamladı ve aradan iki yıl geçti. Peki, yeni bir Seri C turu yatırım için piyasanın beklentilerini karşılayacak bir büyüklük nasıl görünmeli?

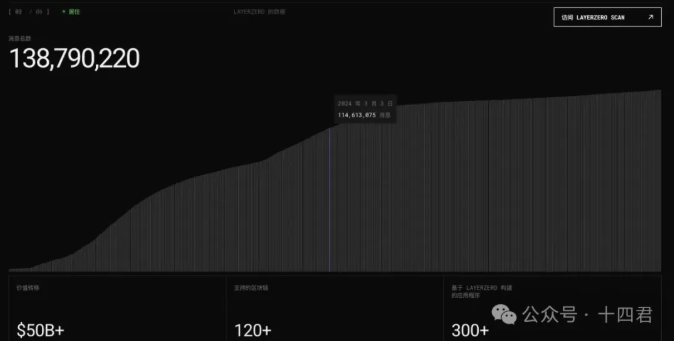

İşlem hacmi ile başlayalım. Resmi verilere göre ve mevcut rakamları bir yıl önceki rakamlarla karşılaştırarak:

Kaynak: LayerZero resmi web sitesi

Resmi verilere göre toplam mesaj sayısı 144 milyona ulaştı; bu rakam bir yıl önce yaklaşık 114 milyondu. Yani yılda sadece 30 milyon yeni mesaj eklendi—%26.3’lük bir büyüme oranı, 2022-2023 arasındaki artış hızına kıyasla daha yavaş.

Bu yavaşlamanın temel nedeni, LayerZero’nun token lansmanını büyük ölçüde airdrop mekanizmasına odaklamış olması. Bu yaklaşım kısa vadede kazanç sağlasa da, temelde gelecekteki geliri erkene çeker. Fakat bir projenin değerlemesi, sonuçta elde ettiği gerçek gelirle örtüşmelidir.

Gelir Tahmini: Kabaca hesaplayalım: 30 milyon işlem × 0.10$ \= Yıllık yaklaşık 3 milyon dolar gelir. Bu, küçük ölçekli transferler için geçerli tipik bir işlem ücretidir. Büyük transferlerde gelir, genellikle staking tabanlı ücretlerden kaynaklanır. Piyasada ortalama komisyon oranı yaklaşık %0.05 olup, Stargate kullanıcıları için bu oran %0.06 civarındadır.

Geçen yılki toplam transfer hacmi 10 milyar dolar olarak varsayılırsa, %0.06 ücretle 6 milyon dolarlık bir gelir ortaya çıkar. Bu durumda LayerZero’nun brüt yıllık gelir aralığı 3 ila 6 milyon dolar arasındadır. Ancak bu rakam, işletme maliyetleri dahil edilmeden hesaplanmıştır; dolayısıyla LayerZero’nun hâlâ zarar ediyor olması muhtemeldir.

Buna göre 3 milyar dolarlık bir değerleme, 500’ün üzerinde bir F/K (fiyat/kazanç) oranı anlamına gelir. Karşılaştırmak gerekirse, teknoloji devleri bile ortalama 30 gibi bir oranla işlem görmektedir. Bu nedenle, mevcut piyasa koşullarında yüksek bir Seri C turu oldukça düşük bir olasılıktır; yatırımcılar 500x F/K oranını desteklemek istemeyecektir.

Sonuç:

İki yıl sonra LayerZero’yu yeniden ele almak, sadece teknik gelişimini değil, aynı zamanda çapraz zincir köprülerin nasıl evrildiğini anlamak açısından da önemlidir.

LayerZero, üç yıl gibi kısa bir sürede sıfırdan lider konuma yükseldi. İlk olarak V1 ile “Ultra Hafif Düğüm” modeli sayesinde pazarın dikkatini çekti ve düşük maliyetli, basit yapıdaki 2-of-2 multisig mimarisiyle pazar payı kazandı.

V2 ile “protokol olarak çerçeve” stratejisine geçiş yaparak, çoklu zincir altyapısıyla derin entegrasyon sağladı. Akıllı şekilde uyguladığı risk devri, protokolün sürdürülebilirliğini güçlendirdi. Günümüzde en fazla sayıda ve en geniş zincir çeşitliliğini destekleyerek sektör liderliğini sürdürüyor.

Eleştirmenler, LayerZero’nun yalnızca “aracı” rolü üstlenip, doğrulama gibi operasyonel yüklerden kaçındığını öne sürse de, bu strateji tam olarak platform modelinin başarısını oluşturuyor. LayerZero, evrensel ve istikrarlı bir temel altyapı standardı oluşturmayı hedefliyor ve uygulamaların güvenlik stratejisini geliştiricilere bırakıyor. Bu sayede, uygulamalar arasındaki rekabetten doğan değer akışını yönlendiriyor.

Bu yaklaşım, çok zincirli dünyada artan çapraz zincir ihtiyaçlarına güçlü bir yanıt sunuyor. Köprülerin merkezi aktör rolünden altyapı sağlayıcılığına evrilmesini yansıtıyor.

Teknik olarak V2, merkeziyetsizlik ve güvenlik arasında denge kurmaya çalışan önemli bir adım. Oracle + Relayer modelinden DVN mekanizmasına geçiş, daha az güvene dayalı ve daha esnek bir yapıya geçiş anlamına geliyor. Ancak yazarın görüşüne göre, bu potansiyel teorik olarak güçlü olsa da, gerçek merkezsizleşme hâlâ tam anlamıyla uygulanmış değil.

İş modeli açısından LayerZero’nun platform stratejisi dikkat çekici. Geliştiricilere sunduğu standartlar sayesinde yüksek uyumluluk elde etti. Modüler yapısı ve açık standartları, onu yalnızca tek başına çalışan bir protokol değil, etrafında bir ekosistem oluşturan bir çekim merkezi haline getirdi.

Bu sayede LayerZero, riskini azaltarak büyük bir çapraz zincir ekosisteminin büyümesine katkıda bulundu. Üstelik bu ekosistem, LayerZero’nun dışında şekillense bile, değer LayerZero platformu üzerinden dolaşıyor.

Daha önceki F/K tahmini, maliyet verisi olmadan yapılan spekülatif bir hesaplamadır. Ayrıca LayerZero’nun gelecekte yalnızca işlem ücretleriyle sınırlı kalmayıp, varlık yönetimi gibi alanlarda da gelir elde etme yolları geliştirmesi olasıdır. Nihayetinde, trafiğin hâkim olduğu ve ölçeğin kazanç getirdiği dijital ekonomide, LayerZero’nun platform konumunun uzun vadeli getirisi göz ardı edilemez.

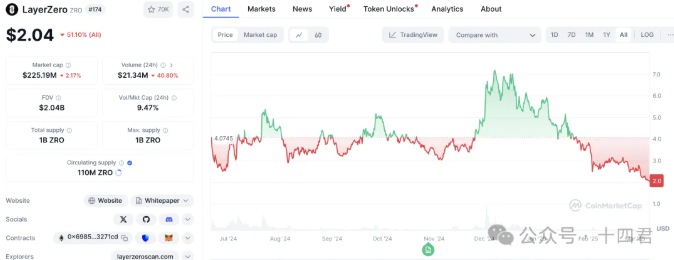

Kaynak: CoinMarketCap

Son olarak, bir varlığın değerini ölçmenin alternatif bir yolu da token’ın piyasa değerine bakmaktır. Eğer 7 milyar dolarlık bir piyasa değeri geçmişteki zirve beklentisini ve piyasadaki heyecanı temsil ediyorsa, bugün ulaşılan 2 milyar dolarlık piyasa değeri ne anlama geliyor?

Yasal Uyarı

Bu makale, Weixin.qq kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazara aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Bu içerik yalnızca bilgilendirme amacı taşımaktadır ve yazarın kişisel görüşlerini yansıtır. Gate.TR’nin resmi görüşlerini yansıtmamaktadır. İçerikte yer alan marka, kurum, kuruluş veya kişilerle Gate.TR’nin herhangi bir ilişkisi bulunmamaktadır.

Bu içerik, yatırım tavsiyesi niteliğinde değildir. Dijital varlık alım-satımını teşvik etmeyi amaçlamaz, yalnızca bilgilendirme amaçlıdır.

Kripto varlıklar yüksek risk içerir ve ciddi fiyat dalgalanmalarına maruz kalabilir. Yatırım kararı vermeden önce kendi finansal durumunuzu değerlendirmeli ve kararınızı bağımsız olarak vermelisiniz.

Makalede yer alan veriler ve grafikler yalnızca genel bilgilendirme amacıyla sunulmuştur. Tüm içerikler özenle hazırlanmış olsa da, olası hata veya eksikliklerden dolayı sorumluluk kabul edilmez.

Gate Akademi ekibi bu içeriği farklı dillere çevirebilir. Hiçbir çeviri makale; kopyalanamaz, çoğaltılamaz veya izinsiz dağıtılamaz.

İlgili Makaleler

Yeni Başlayan

Tronscan Nedir ve Nasıl Kullanılır?

Bu makale, Tronscan'in ne olduğunu anlamanıza ve özelliklerini nasıl kullanacağınıza rehberlik edecek, başlamanıza yönelik adım adım kılavuz sunacak ve Polygonscan gibi diğer taramalarla karşılaştırmalar yapacaktır.

2025-11-18 07:46:22

Yeni Başlayan

Türkiye’de Kripto Paraların Yasal Serüveni

Bu içerikte, Türkiye’deki kripto para düzenlemelerinin tanımı, tarihsel süreci, n nedenleri ve gereklilikleri anlatılmaktadır.

2025-11-18 08:41:34

Yeni Başlayan

HyperGPT (HGPT) Nedir?

Bu makale, HyperGPT (HGPT) projesinin altyapısı, ürünleri ve ekosistemi ile ilgili derinlemesine bir bakış sunarken, HyperGPT’nin hangi sorunlara çözüm sunduğuna odaklanıyor.

2025-05-16 18:10:16