Kıtlık Zihniyeti ve Duygusal Yatırım: Kendi Kendinizin “Pırasası” Olmak

Değerli okurlar, biliyorsunuz ki likidite yönetimi hem tutkum hem de uzmanlık alanım. Bu yazıda, temel kavramlara yeniden dönüp endeksli varlık alım-satımının gelişimini özetlemek istiyorum. Likidite yapıları ile bu çiftler için en uygun platformları inceledikçe, sektörde bugün dahi kritik önemi sürdüren ana prensipleri daha derinlemesine kavrayacağız. Ayrıca, yılın öne çıkan iki yeni likidite çözümü, Fluid DEX ve EulerSwap, sektörde hak ettiği ilgiyi gerçekten de fazlasıyla hak ediyor, onlara da özel olarak değineceğiz.

Endeksli Varlık Ticaretinin İlk Yılları (2018-2019)

Yaklaşık beş yıl önce, ana ağda başlıca işlem platformu olarak yalnızca Uniswap, Bancor ve birkaç hantal emir defterine sahip merkeziyetsiz borsa (DEX) bulunuyordu, örneğin EtherDelta. Endeksli varlık ticaretinde seçenekler son derece kısıtlıydı. Örneğin, Uniswap V2 üzerindeki USDC/USDT havuzu kullanmak olağan bir uygulamaydı, ki bugün bakıldığında bu çözüm neredeyse sorumsuzca kabul edilebilecek bir riskti. Bu dönemi mercek altına alalım ve sistemde oluşan verimsizlikleri görelim. Likidite havuzları için temel metrik, iki varlık arasındaki göreli fiyat hareketidir: Eğer daha önce değişken bir çiftte likidite sağladıysanız zorluğu iyi bilirsiniz. Örnekle açıklarsak, LINK/ETH çifti: ETH ciddi oranda yükselirken LINK düşerse, sonuçta elinizde daha az ETH (değeri artan), daha çok LINK (değeri düşen) kalır. Ancak USDC/USDT gibi yüksek korelasyona sahip varlıklarda, en büyük kayıtlardan biri olan USDC SVB endeks kırılması dahi yüzde 10 civarında bir fiyat farkına yol açtı; normalde fark çoğunlukla birkaç baz puanı geçmez. Buna rağmen, Uniswap V2’de likidite tüm aşırı fiyat aralığına yayılıyor; 1 USDC \= 0.0000000001 USDT’den 1 USDC \= 10.000.000.000.000 USDT’ye kadar her noktaya eşit değer ayrılıyor. Pratikte, USDC/USDT havuzundaki likiditenin yüzde 99,9’u hiç dokunulmaz.

StableSwap: Endeksli Varlıkta Dönüm Noktası (2020)

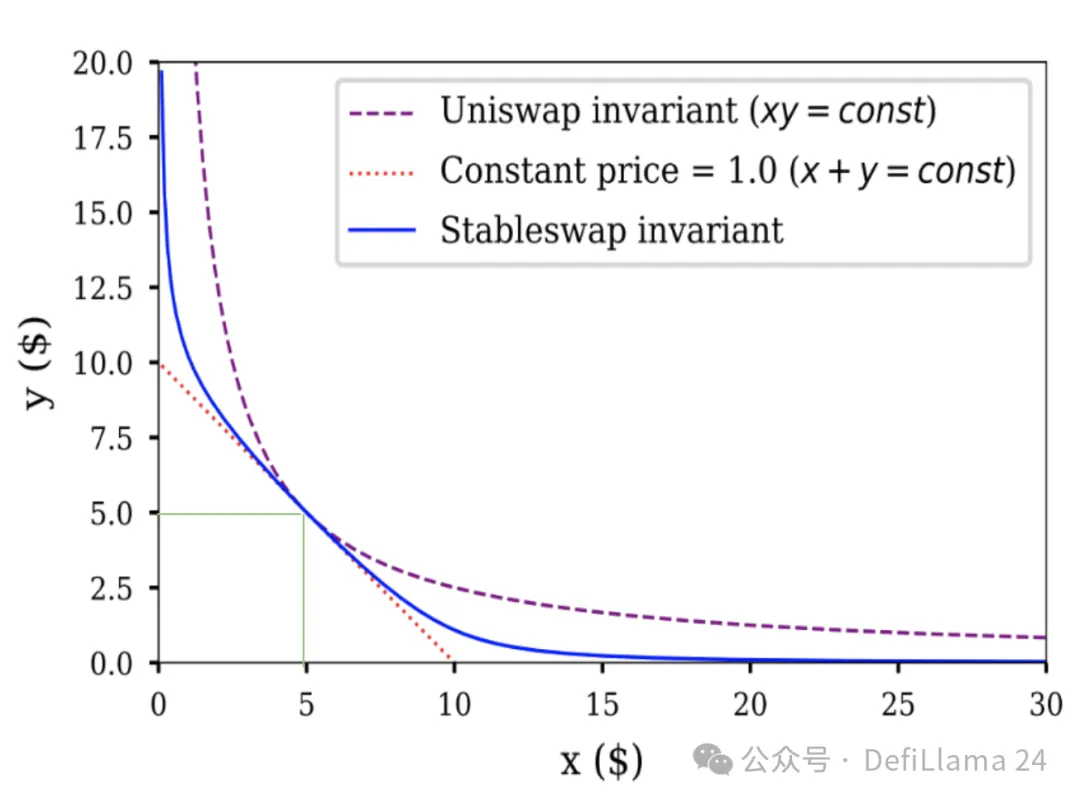

StableSwap’ın piyasaya sürülmesi, olağanüstü verimliliğiyle stabilcoin likiditesinin kitlesel göçüne yol açtı; verimlilik oranı Uniswap V2’ye göre 100 kat fazlaydı. StableSwap, ana ağda yoğunlaştırılmış likiditeyi ilk kez hayata geçirdi (Uniswap V3’ten önce). Bu iki platformu karşılaştırmak kolay değil: Uniswap V3 daha esnek, Curve’ün StableSwap’i ise bütünüyle odaklanmış. İkisi de kendi alanında önemli. Curve, salt verimliliğin de ötesine geçip bir teşvik modeli de kurdu, veCRV ve CRV ödülleri, bu konuyu daha önce defalarca ele aldık. Endeksli varlık çiftlerinde teşvikler ayrı bir önemde çünkü bu çiftlerin bazı temel özellikleri diğerlerinden ayrılıyor: Toplam işlem hacmi değişken çiftlere kıyasla çok daha düşük olur, LP’lerin toplayabileceği gelir ise uzun süre çok sınırlıydı (son zamanlara kadar değişken çiftlerde işlem başı yüzde 0,3–1 arası ücret alınırken, endeksli çiftlerde bu oran yüzde 0,05’te sabitti). İşlem hacmi genellikle sadece olağanüstü durumlarda zirve yapıyor (ör. USDC’nin sabitini kaybettiği gün en yüksek hacim görüldü). Tüm bu nedenlerle, uzun zamandır endeksli çiftlerde teşviğin değişken çiftlerden daha önemli olduğuna inanıyordum. Fakat Fluid DEX ve EulerSwap’in gelişiyle bu görüşüm değişti. Bu yeni modelleri tartışmadan önce, bir başka önemli dönemeç olan Uniswap V3’ün lansmanını hatırlayalım.

Uniswap V3 ile Yoğunlaştırılmış Likidite (2021)

Uniswap V3, neredeyse tüm varlık türleri için tamamen özelleştirilebilir, yoğunlaştırılmış likidite sundu ve böylelikle LP’lerin verimliliğini belirgin biçimde artırdı. Fakat bu model sadece endeksli çiftler için değil, tüm varlıklar için geçerli olduğu için, değişken varlıklardaki LP’ler artık daha ciddi geçici kayıp riskleriyle karşı karşıya kaldı. Bu yenilikçi protokol, başta yeterli altyapı desteği olmaması nedeniyle yavaş benimsendi. Özelleştirilebilir yoğunlaştırma özellikle “kısmen sabitlenmiş” varlıklar için devrim niteliğindeydi; örneğin wstETH/ETH (yüksek korelasyonlu, fakat wstETH’nin uzun vadede ETH’ye göre değeri artıyor) ya da LUSD/USDC (korelasyonlu fakat bazen sabitin üzerinde ya da altında işlem görüyor). Bu tür örneklerde, Uniswap V3 ile LP’ler, Curve’ün StableSwap’indaki yüksek verimliliği elde ederken, dağılımı piyasadaki hareketlere göre ayarlayabiliyordu. Bu büyük bir adım oldu. Ancak bir sonraki gerçek kırılma noktası, birkaç yıl sonra Fluid DEX ve EulerSwap’ın piyasaya çıkmasıyla yaşandı.

Borç Tabanlı Likidite Çözümleri (2025)

Konunun özünü kaçırmamak için burada Fluid ve EulerSwap modellerinin ayrıntılarına girmeyeceğim. Onların likidite mimarisi için neden devrim niteliğinde olduklarına odaklanalım. Fluid, “Akıllı Borç” sistemiyle borçlanmayı doğrudan likiditeye çeviren bir model geliştirdi. Bir kullanıcının ETH’yi teminat gösterip USDC borçlandığını hayal edin. Kullanıcı sadece USDC almak zorunda mı? Hayır; asıl istediği güvenilir, ABD Doları’na sabitlenmiş bir stabilcoin. USDT de onun için aynı işi görebilir. Akıllı Borç sayesinde bu mümkün hale geliyor. Bu kasalarda borçlular, portföylerinde oranı sürekli değişen bir USDC ve USDT karışımı alıyorlar: Kullanıcının borcu, artık doğrudan USDC/USDT havuzuna likidite olarak akıyor. Borçlular için bu, genellikle faiz giderini sıfırlayan işlem ücretlerinden ek gelir elde ederek daha düşük borçlanma maliyeti anlamına geliyor.

Bu kullanıcı penceresinden bakış. Protokol tarafında ise; Circle ve Tether gibi kuruluşlar için bu model ne ifade ediyor? Sonuç olarak, harici teşviklere gerek kalmadan neredeyse sıfır maliyetle likidite sağlanması demek. Circle zaten ekosistemin desteğini uzun zamandır aldığı için bu yeni değil. Ama GHO, BOLD veya FRAX gibi stabilcoinler için bu yaklaşım adeta oyun değiştirici nitelikte. Burada örneği Fluid üzerinden verdim, fakat EulerSwap’in temel konsepti de aynı (sadece mimari farklı). EulerSwap henüz test aşamasında, ancak şimdiden USDC/USDT çiftinde önemli hacimler elde etti. Bunu kavradıysanız, temel argümanımı net şekilde görüyorsunuz: “DeFi’de endeksli varlık ticareti, sonunda Euler, Fluid veya onlara denk protokoller tarafından domine edilecek.” Eğer hala net değilse, tekrar edelim: Endeksli çiftlerde hacim ve ücret genellikle düşük olur, klasik DEX’lerde likiditeyi çekmek için sürekli teşvik gerekir. Fluid ve Euler ise, bu likiditeyi neredeyse sıfır maliyetle sürdürebiliyor. Şayet (günümüzde olduğu gibi) endeksli çiftlerde ücret rekabeti başlarsa, geleneksel DEX’ler bu yarışta tutunamaz.

0xOrb: Yükselen Bir Rakip (yaklaşık 2026)?

Tabloyu tamamlamak için, henüz hayata geçmemiş ancak ilgi çekici bir projeye daha bakalım: 0xOrb. Sunduğu model açık ve net, stabilcoin ticareti için n adet token desteği, n burada 1.000’e kadar ulaşabilir. Yani devasa bir USDC ve USDT havuzu, zamanla “alternatif” stablecoin’leri de ekleyerek büyüyor ve bunlar ile ana coinler arasında derin likidite imkânı sağlıyor. Bu yaklaşım, uzun kuyrukta yer alan endeksli varlıklar için avantajlı görünse de, bu havuzların ana parite (ör. USDC\<>USDT veya cbBTC\<>wBTC) hacmini domine edeceğine inanmıyorum. Zincirler arası takas da mümkün ancak teknik altyapı riski ve karmaşıklığı nedeniyle burada ciddi bir fayda görmüyorum; özellikle de CCTP gibi teknolojiler, USDC ve USDT’yi farklı zincirler arasında anında 1:1 aktarmayı mümkün kılıyor.

Bugünkü DEX Operatörlerine Mesaj

Peki bugünün saf DEX operatörlerine ne mesaj veriyor? En önemlisi: Burada bahsedilen endeksli işlem çiftleri. Bu modelleri değişken çiftlere uyarlamak çok zor; nitekim, Fluid’in Akıllı Borç + Teminatlı ETH/USDC kasasında ve LP’lerinde yaşanan kayıplar bunun kanıtı. Faaliyetleri ağırlıkla değişken çiftlere odaklanan Aerodrome gibi DEX’ler bundan fazla etkilenmeyecek gibi görünüyor. Ancak endeksli varlıklara yoğunlaşan DEX’ler için tehdit varoluşsal boyutta. Son olarak, iki örnekle konuyu kapatalım:

Curve: Endeksli varlık ticareti Curve’ün temelini oluşturuyor ve hala stablecoin likiditesinde en çok başvurulan platform. Curve, CryptoSwap ile değişken varlık hacmini çekmek istese de başarılı olamadı; Fluid ve EulerSwap’ın gelişiyle Curve, pazar payını hızlıca kaybetme tehlikesiyle yüzleşiyor. Kayda değer bir değişim yapmadıkça (örneğin, veCRV modelini CRV teşvikleri açısından iyileştirerek, veAERO gibi yeni modellerden öğrenerek; crvUSD kullanarak LP’lere borçlanma imkânı vererek DEX verimliliğini yükselterek; değişken varlıklar için yeni likidite mekanizmaları geliştirerek) Curve’ün işlem hacmini koruması zor, zaten ilk 10’daki yerini de kaybetti.

Ekubo: Kendinden emin, eşiğinde olan yeni oyuncu. Ekubo, çok daha yeni bir platform olarak daha büyük zorluklarla karşı karşıya. Yüzeyde, güçlü işlem hacmine sahip ve hızla büyüyen bir Ethereum DEX’i. Temelde Uniswap V4’e alternatif. Hem likidite yapısı seçeneklerinde hem de DAO’nun komisyon kesintisinde Uniswap’a göre daha avantajlı (yine de sektöre genel olarak bakınca bu oranlar düşük). Sorun şu: hacmin yüzde 95’inden fazlası USDC/USDT çiftinde, son derece düşük yüzde 0,00005 ücretle ve yüksek teşviklerle dönüyor. Ekubo, kazanamayacağı bir “ücret rekabetine” girişti: Bu kadar düşük ücretlerle sürdürülebilirlik yok (LP’lerin hala kazanç sağlaması gerekiyor); Fluid ve Euler ise bundan kar ediyor (çünkü Smart Debt ile yüzde 0,1 gelir elde etmek borçlular için ciddi bir avantaj).

7 Temmuz 2025 itibarıyla Ekubo verileri: 2,6 milyon dolar TVL, yaklaşık 130 milyon dolar günlük hacim, yalnızca 662 dolar günlük komisyon getirisi ve yüzde 8 civarı EKUBO ile teşvik edilmiş işlem. Platform kapasitelerine ulaştılar bile. Ekubo, USDC/USDT oranıyla bu “ücret savaşı”nı başlattı ama mevcut ücret yapısıyla rekabette geride kalacak gibi görünüyor. DeFi sürprizlerle dolu. Her zaman olduğu gibi, bu yazının endeksli varlık piyasasına yeni bir bakış açısı sunacağını ve kavrayışınızı derinleştireceğini umuyorum. Ekubo topluluğunun, verilere dayalı görüşlerimi eleştireceğinden adım gibi eminim, bu tür tepkiler yalnızca kendime olan güvenimi artırıyor. Tüm bunları daha önce de yaşadım: MAI’nin güvenlik açığını dile getirmiştim, kısa sürede platform hacklenip sabitini kaybetti. R/David Garai’nin manipülasyonlarını ve yalanlarını tespit ettim, altı ayda hacklendi ve ortadan kayboldu. Prisma ekibini eleştirdim, bir yıl geçmeden protokolleri hacklenip kapatıldı. Bu liste uzayıp gider.

Paylaş

İçindekiler

Endeksli Varlık Ticaretinin İlk Yılları (2018-2019)

StableSwap: Endeksli Varlıkta Dönüm Noktası (2020)

Uniswap V3 ile Yoğunlaştırılmış Likidite (2021)

Borç Tabanlı Likidite Çözümleri (2025)

0xOrb: Yükselen Bir Rakip (yaklaşık 2026)?

Bugünkü DEX Operatörlerine Mesaj

İlgili Makaleler

Tronscan Nedir ve Nasıl Kullanılır?

Türkiye’de Kripto Paraların Yasal Serüveni