Ethereum Topluluk Fonu (ECF), ETH'nin Yükselişini Tetikleyebilir mi?

Giriş: ETH’nin Durgun Döneminde Bir Atılım Sinyali mi?

2024’ten itibaren, ETH’nin fiyatı Bitcoin (BTC) ve Solana (SOL) performansının gerisinde kalmış, önceki piyasa beklentilerinden önemli bir fark göstermiştir. Bitcoin bu döngüde güçlü bir performans sergilerken, Ethereum, Solana ve Sui gibi yeni çıkan Katman 1 (Layer 1) ağları ile Base ve Arbitrum gibi Katman 2 (Layer 2) çözümlerinden gelen rekabet ve piyasa çekişmesiyle karşı karşıya kalmakta, bu da ETH fiyatlarının yükselmesini zorlaştırmaktadır. Öte yandan, ana ağ kullanımındaki düşüş, gelirde bir daralmaya yol açmış, bu da ETH’nin yakma etkisini zayıflatmış ve fiyat performansını daha da baskılamıştır. Ayrıca, bu durum Ethereum spot ETF’lerinin kötü performansı, düşük kurumsal benimseme ve rezervlerle de ilişkilidir. “BTC yalnız parlıyor, ETH zayıf” olan bu piyasa ortamında, birçok kişi geleneksel sistemin artık Ethereum’un değerini etkili bir şekilde artırıp koruyamayacağına inanmaktadır. Ethereum ekosisteminde mevcut durumla ilgili de bir memnuniyetsizlik bulunmaktadır. Bazı topluluk üyeleri, durgun fiyatları Ethereum Vakfı’nın (EF) stratejik hataları ve yönetim sorunlarına, “zayıf eylemsizlik, merkezi yönetim, düşük şeffaflık, kurumsal şişkinlik ve stratejik öngörü eksikliği” gibi nedenlere atfetmektedir. EF, Haziran 2025’te stratejik bir yeniden yapılandırma duyurmuş olmasına rağmen, dış şüpheleri tamamen ortadan kaldırmamıştır.

Bu bağlamda, Ethereum’un ana geliştiricisi Zak Cole, Temmuz 2025’te Fransa’nın Cannes şehrinde düzenlenen 8. Ethereum Topluluk Konferansı’nda (EthCC 8) Ethereum Topluluk Vakfı’nın (ECF) kurulmasını duyurdu ve “ETH’nin 10.000 dolara ulaşması bir şaka değil, bir gereklilik!“ sloganını haykırdı. ECF’nin “Ethereum Vakfı’nın cesaret edemediği şeyleri söyleyeceğini ve Ethereum Vakfı’nın yapmak istemediği şeyleri yapacağını” belirtti ve ECF’nin ana misyonunun Ethereum ekosistemini varlıklar şeklinde desteklemek ve ETH’yi 10.000 dolara itmek olduğunu net bir şekilde ifade etti. Bu açıklama, topluluğun geçmiş yönetim yöntemlerine duyduğu hayal kırıklığını yansıtmakla kalmayıp aynı zamanda bunun Ethereum pazarını nasıl etkileyebileceği üzerine geniş bir tartışma başlattı.

Bu makale, Ethereum Topluluk Fonu’nun (ECF) kuruluşunun arka planına odaklanacak, bu döngüde ETH’nin fiyat düşüşünün temel nedenlerini analiz edecek, ECF’nin misyonu ve stratejisi üzerine derinlemesine bir analiz gerçekleştirecek ve ECF ile Ethereum Vakfı (EF) arasındaki farklılıklar ve çatışmaları karşılaştıracaktır. ECF’nin kuruluşunun Ethereum ekosistemi ve ETH fiyatı üzerindeki gerçek etkisini keşfedecektir. Son olarak, piyasa tepkileri ve potansiyel gelecekteki yollarla birlikte, Ethereum ekosisteminin gelişim trendlerine bakacaktır.

Neden ETH Geride Kalıyor?

Bu yılın başından itibaren, ETH/BTC fiyat oranı sürekli olarak düşüş göstermekte ve 25 Mayıs’ta kısa vadeli bir dip seviyesine 0.01867 ulaşmıştır. 10 Temmuz’daki son verilere göre, mevcut ETH/BTC fiyat oranı 0.02493’tür ve bu, geçen yılın aynı dönemine göre %52.8’lik bir azalmayı göstermektedir. Ethereum’un bu döngüdeki zayıf performansının nedenleri çok yönlüdür ve kabaca aşağıdaki beş maddeyle özetlenebilir:

Ethereum Ekonomi Modeli ve Güncellemelerin Etkisi

Teknik açıdan, Mart 2024’teki Dencun güncellemesi Ethereum’un ekonomik modelini önemli ölçüde değiştirdi. Bu güncelleme, Layer-2 ücretlerini büyük ölçüde azaltan Blob işlemlerini tanıttı ve kullanıcılar, Polygon ve Optimism gibi Layer-2 çözümlerine yöneldi. Bu ağlar, ana ağdan likidite ve işlem talebini dağıtarak, Ethereum ana ağ işlem ücreti gelirinde keskin bir düşüşe yol açtı; ana ağ geliri neredeyse %99 azaldı. Ayrıca, daha düşük ücretler nedeniyle daha az ETH yakıldı, bu da ağın deflasyonistten enflasyonist hale geçmesine neden oldu ve uzun vadede değer desteğini azalttı. Dahası, ana ağ aktivitesi de aşağı yönlü bir eğilim gösterdi; bazı veriler, Dencun’dan sonra işlem hacimlerinin çok yıllık dip seviyelere düştüğünü göstererek, piyasada güncellemenin etkinliği hakkında endişelere yol açtı.

2025’te başlatılması planlanan Pectra yükseltme planı, staking verimliliği, kontrat performansı ve ölçeklenebilirliği geliştirmeye odaklanmaktadır. Ancak, şimdiye kadar bu yükseltme piyasa beklentilerini önemli ölçüde artırmamıştır. Ana yükseltmelerin tamamlanmasının getirdiği olumsuz etkiler (düşük yakım ve yüksek arz) beklenenden daha büyük olup, fiyatlar üzerinde baskı oluşturmaktadır.

Piyasa Riskten Kaçınma Hissiyatı ve Spot ETF Fon Akışı

2024’ün ikinci yarısından itibaren, çeşitli makro olaylar önemli piyasa dalgalanmalarına neden oldu ve bu da küresel risk iştahında bir artışa yol açtı. Tarihsel veriler, fiyat düşüşleri sırasında Ethereum’un genellikle daha büyük bir düşüş yaşadığını gösteriyor. Grayscale, son düşüş turlarında Ethereum’un ortalama düşüşünün Bitcoin’in yaklaşık 1.2 katı olduğunu belirtirken, bu turda neredeyse 1.8 katı olduğunu vurguladı.

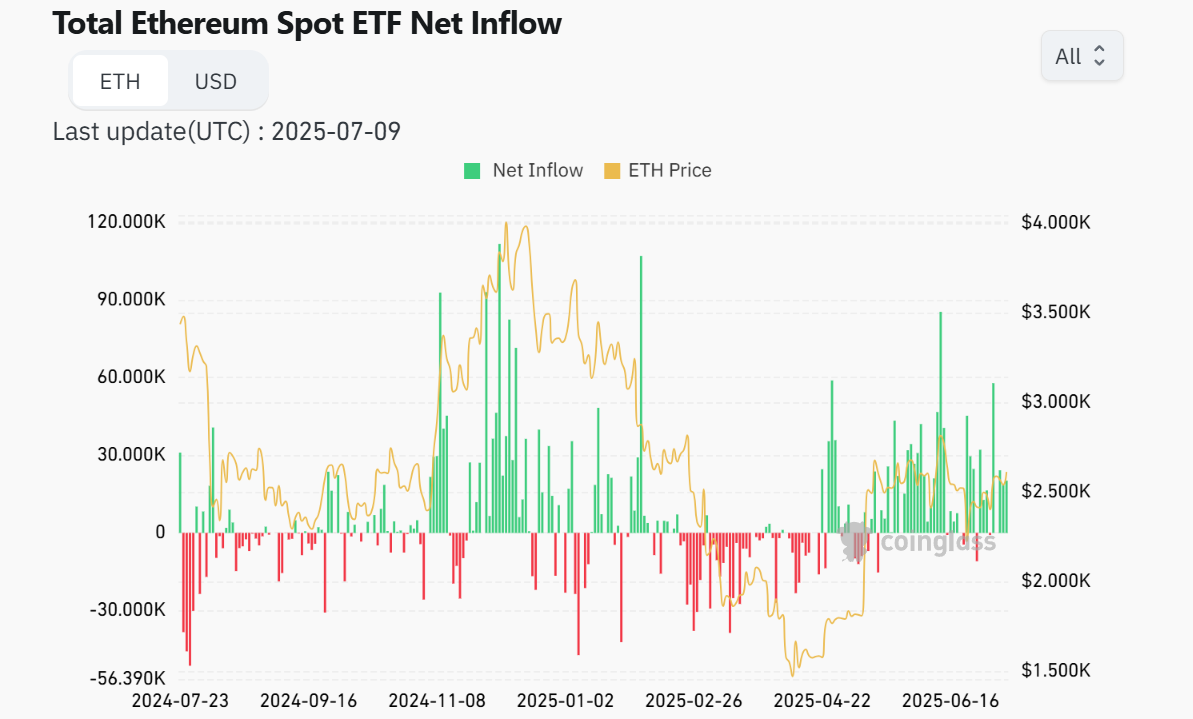

Ethereum spot ETF, ilk listeleme aşamasında bir dizi fon çekti, ancak bu heyecan 2025’in başında yavaş yavaş azaldı. Bitcoin, sermaye favorisi olmaya devam ederken, ETH zayıf bir performans sergiliyor. Nisan ayı sonlarında durumun iyileşmeye başladığına rağmen, Bitcoin’in performansına kıyasla hala yetersiz kalıyor. 10 Temmuz 2025 itibarıyla, ABD Bitcoin spot ETF’sinin varlıkları yaklaşık 137.5 milyar dolar, Ethereum spot ETF’sinin varlık büyüklüğü ise sadece yaklaşık 11.4 milyar dolar olup, Bitcoin’e kıyasla piyasa büyüklüğünde önemli bir fark olduğunu ve kurumsal alımın zayıf olduğunu göstermektedir.

Yoğunlaşan Piyasa Rekabeti ve Odak Kayması

Son piyasa odak noktaları çeşitlenerek yatırımcıların dağılıma odaklanmasına neden oldu. Bir yandan, Amerika Birleşik Devletleri Bitcoin stratejik rezervi kurmayı planlıyor ve birçok eyalet hükümeti BTC’yi açıkça destekliyor, bu da büyük miktarda yatırımcı dikkatini ve sermaye akışını çekti. Diğer yandan, Solana (SOL) ve Binance Chain (BNB) gibi rekabetçi halka açık blockchainler, Meme çılgınlığından yararlanarak ekosistemlerini hızla genişletti ve ilgili varlıkların fiyatlarında önemli artışlar sağladı. Ayrıca, Base Chain, Sui Chain ve Tron Chain gibi diğer blockchain ağları da kısa süreliğine büyük miktarda spekülatif sermaye çekti ve bu durum Ethereum’un piyasa dikkatini bir nebze zayıflattı.

Karşılaştırıldığında, Ethereum son zamanlarda geniş çapta piyasa konsensüsü oluşturabilecek çarpıcı uygulamalar veya yenilikçi kavramlar açısından eksik kalmış durumda, özellikle DeFi sektöründeki yenilik hızının önemli ölçüde yavaşlaması, Ethereum ekosisteminin popüler konular yarışındaki marjinalleşmesine yol açmıştır. Aynı zamanda, Ethereum Katman 2 ağlarının (Arbitrum, Optimism vb. gibi) hızlı yükselişi ölçeklenebilirlik sorununu etkili bir şekilde çözmüş olsa da, ekosistem kaynaklarını da nesnel olarak dağıtmıştır; bu da ana ağda ticaret faaliyetlerinin azalmasına ve dolayısıyla piyasa dikkatinin düşmesine yol açmıştır.

Kurumsal Talep ve İlgi Düşük Kalmaya Devam Ediyor

Kurumsal sermaye, Bitcoin’de oldukça yoğunlaşmış durumda ve piyasada Ethereum’a yönelik talep ve dikkat oldukça düşük. Şu anda, çoğu ülkenin veya kurumun stratejik rezervleri hala esasen BTC’de, çok azı ETH’yi uzun vadeli varlık tahsisine dahil ediyor. Temmuz 2025’te, New York borsasında işlem gören Bit Digital şirketi, Bitcoin’den tamamen vazgeçtiğini ve neredeyse tüm varlıklarını ETH’ye transfer ederek, dünya genelinde en büyük halka açık ETH tutan şirketlerden biri olmayı planladığını duyurdu, ancak bu tür eylemler kurumsal piyasada hala nadir. Ayrıca, BTCS ve Sharplink Gaming gibi bazı köklü blockchain şirketleri de Ethereum staking işine girmeye başladı, ancak bu şirketler nispeten küçük ve genel piyasa üzerindeki etkileri oldukça sınırlı.

Büyük kurumların, halka açık şirketlerin ve hükümet stratejik rezervlerinin ETH’deki varlıklarının BTC’deki varlıklarından çok daha düşük olduğu açıktır. Kurumsal sermayenin belirgin tercihi, Ethereum için sınırlı bir yukarı yönlü değerleme potansiyeline yol açmıştır. Mevcut piyasa ortamında, ETH henüz yeterince güçlü bir kurumsal tanınma ve sermaye çekim derecesi oluşturamamıştır.

Büyük Sahiplerin Satışı ve Likidite Belirsizliği

Son zamanlarda, Jump Crypto, Paradigm ve Golem Network gibi büyük holding varlıklarının Ethereum tutumlarını azalttığına dair bir fenomen görüldü. Bu kurumlar daha önce toplamda 1.5 milyar dolar değerinde ETH tutuyorlardı. Bu varlıkların bir kısmı borsalara transfer edilerek satıldı ve bu durum piyasada satış baskısını artırdı.

Aynı zamanda, Ethereum ağındaki staking ödül oranındaki değişiklikler ve aktif doğrulayıcı sayısındaki dalgalanmalar, ETH’nin dolaşımdaki arzının dinamik ayarlamalardan geçtiğini göstermektedir. Arz tarafındaki bu belirsizlikler, yalnızca ETH piyasasının volatilitesini artırmakla kalmaz, aynı zamanda kısa vadede ek aşağı yönlü fiyat baskısı yaratır ve piyasa duyarlılığını önemli ölçüde olumsuz etkiler.

Özetle, teknoloji-ekonomi modelindeki değişiklikler, makro ve kaldıraç riskleri, rekabet ortamı, kurumsal tercihler ve likidite yapısı—bu beş faktör—birlikte Ethereum’un son zamanlardaki göreceli duraklamasına katkıda bulunmuştur.

ECF’nin Misyonu ve EF ile Karşılaştırması

ECF, “piyasa zihniyeti” ile yaklaşarak, ETH’nin bir temel varlık olarak statüsünü finansal ve politika araçları ile artırmayı amaçlıyor. Ethereum Topluluk Fonu (ECF), “ETH sahiplerine hizmet etmeyi ve EF’nin söylemeye veya yapmaya gönüllü olmadığı şeyleri yapmayı” iddia ediyor. Ethereum’un “Kuzey Yıldızı”nı 10.000 dolar fiyat hedefi olarak belirlemişlerdir; yalnızca kripto para fiyatı ağ güvenliği ile senkronize bir şekilde yükseldiğinde ETH’nin uzun vadeli değerinin garanti altına alınabileceğine inanıyorlar.

Ethereum Topluluğu Fonu’nun (ECF) Misyonu ve Konumlandırması

ECF, anonim ETH sahiplerinden ve topluluk bağışçılarından milyonlarca dolarlık ETH topladığını iddia ediyor. Bu fonlar, kendi tokenlarını çıkarmayan, Ethereum ana ağında dağıtılan ve doğrudan ETH yakımını teşvik eden projeleri finanse edecektir. Bu projeler, “yıkım teşviki, token olmaması ve değişmezlik” üç ilkesine dayanmaktadır. ECF tarafından açıklanan stratejiler şunlardır:

- Yüksek yıkım uygulamalarını teşvik edin: Yüksek işlem hacmine sahip projeleri zincir üstü finanse edin (finansal türevler ve RWA tokenizasyonu gibi) işlem ücretleri üreterek ETH yıkımını kolaylaştırmak, dolaşımdaki arzı sıkıştırarak coin fiyatını artırmak.

- Kurumsal Benimsemeyi Hızlandırmak: Bankalar ve işletmeler için entegre Ethereum çözümleri sunarak, Ethereum’u küresel bir uzlaşma katmanı haline getirmek ve geleneksel finansal sermayeyi tanıtmak.

- Topluluk Yönetimi Güçlendirmesi: Ethereum Doğrulayıcılar Derneği (EVA) kurarak ve token tabanlı bir oylama mekanizması getirerek, PoS doğrulayıcılarının protokol güncellemeleri ve fon tahsisi konusunda daha fazla söz sahibi olmasını sağlamak.

- Şeffaf Fonlama: Tüm fonlama kararları, topluluk token oylamaları ile belirlenir ve kamuya açıklanır. Amacı, token sahiplerinin fon kullanımını doğrudan denetlemesine ve geçmişte EF tarafından eleştirilen “kara kutu operasyonu”nu önlemeyi hedefler.

ECF, odaklandığı ana alanların altyapı inşası, ETH değerinin artırılması, ETH yakımının maksimize edilmesi, aşırı şeffaflık, kurumsal katılım ve çok boyutlu devlet iş birliğini içerdiğini belirtmektedir. ECF, ağ altyapısını ve veri erişilebilirliğini geliştirerek, düzenleyici kurumlarla etkileşime geçerek ve “blob alanı” fiyatlandırmasını optimize ederek Ethereum’un temel ekonomisini güçlendirmeyi planlamaktadır. ECF, ETH değerlenmesi etrafında dönen ekolojik bir model inşa etmeyi hedeflemektedir.

Ethereum Vakfı (EF) ile Ana Farklılıklar

ECF ile mevcut Ethereum Foundation (EF) arasındaki önemli vizyon ve operasyon farklılıkları şunları içerir:

- Hedef Odaklı: ECF, ETH’nin fiyatını artırmayı ana hedef olarak belirler ve “ETH değerindeki artışı” ağ güvenliğini doğrulamanın anahtarı olarak görür; oysa EF geleneksel olarak uzun vadeli ekolojik ve teknolojik gelişime (protokol güncellemeleri, sıfır bilgi araştırmaları vb. gibi) vurgu yapar ve coinin fiyatını doğrudan bir hedef olarak görmez.

- Finansman İlkeleri: ECF, “token yok, yıkımı teşvik et ve değişmezlik” finansman koşullarına uyar: onaylanan tüm projeler Ethereum ana ağında dağıtılmalıdır, yeni tokenler çıkarılamaz ve akıllı sözleşmeler keyfi olarak güncellenemez, bu da tüm ekonomik değerin doğrudan ETH sahiplerine fayda sağlamasını garanti eder. Buna karşılık, EF tarafından finanse edilen ekosistem projeleri (Uniswap, ENS, Optimism vb. gibi) sonunda kendi tokenlarını çıkarmışlardır. ECF, “Genesis proje token çıkarımı” uygulamasını “ekonomik feodalizm” olarak eleştirirken, EF, “şişman protokol” teorisine ısrar etmeden çeşitlendirilmiş ekosistem yatırımlarını tercih etme eğilimindedir.

- Yönetim Modeli: ECF %100 şeffaflık vurgular: tüm fonlama önerileri ve hibe tahsisleri topluluk oylamasıyla belirlenir ve kamuya açıklanır. Amacı, token sahiplerinin fon kullanımını doğrudan denetlemesine ve mevcut EF sistemini “merkezi karar verme ve şeffaflık eksikliği” nedeniyle eleştirebilmesine olanak tanımaktır. Geleneksel bir kar amacı gütmeyen kuruluş olarak EF’nin fonlaması, yıllar içinde ETH satışlarından gelmektedir ve iç kararlar genellikle bir çekirdek ekip ve komiteler tarafından yönlendirilir; bu durum, topluluk tarafından gerçek zamanlı denetim ve merkeziyetsizlik eksikliği nedeniyle sıkça sorgulanmaktadır.

- İdeoloji: ECF, kamuya açık bir şekilde “token sahiplerinin çıkarlarını” temsil ettiğini iddia ediyor ve kurucu ekibi “ETH etrafında merkezlenmiş bir kapitalizm” yolunu izlediklerini övünüyor; öte yandan EF, “güvenilir tarafsızlığı” ve kamu mallarına destek sunmayı teşvik ediyor, protokol tarafsızlığı ve uzun vadeli gelişime daha fazla odaklanıyor. Örneğin, EF, topluluk eğitimini, konsensüs katmanını ve uygulama katmanı araştırmalarını teşvik etmeye kendini adamış durumda ve genellikle fiyatlarla ilgili doğrudan ifadelerden kaçınıyor; ancak ECF, ETH’yi bir varlık sınıfı olarak ele alma niyetini gizlemiyor ve tüm kararları “kalibre etmek” için fiyat hedefleri kullanıyor.

Genel olarak, ECF’nin ortaya çıkışı hem geleneksel temel modeline yönelik bir memnuniyetsizlik belirtisi hem de Ethereum topluluğu içinde “ekolojik inşaat” ve “varlık değeri” dengesini sağlama konusunda bir tartışmadır. Gelecekte, ECF’nin büyük hedeflerini gerçekleştirebilir, ETH değerini artırabilir ve ağ güvenliğini sürdürebilir mi; EF’nin topluluk endişelerini ele almak için yönetimini reforme edip edemeyeceği; bunların hepsi Ethereum ekosisteminin gelişim yönünü etkileyecektir. Farklı fikirlerin ve stratejilerin çarpışması, bu merkeziyetsiz ağa evrim için yeni fırsatlar getirebilir.

ECF’nin Ethereum Ağı ve ETH Fiyatları Üzerindeki Etkisinin Analizi

ECF’nin kurulması, Ethereum ağı ve ETH fiyatı üzerinde birden fazla potansiyel etkiye sahip olabilir. ECF planlandığı gibi çalışabilirse, Ethereum ağı üzerindeki potansiyel etki derin olabilir.

Ethereum Ağı Ekosistemi Üzerindeki Etki

- Altyapı ve Teknik Açıdan: ECF’nin odaklandığı kamu ürün projelerinin (blob veri fiyatlandırmasının iyileştirilmesi gibi) ana ağ performansını ve Katman 2 iş birliğini artırması bekleniyor, bu da Ethereum’un genel teknik ekosistemini güçlendirecektir.

- Zincir Üstü Aktiviteler ve ETH Yakımı: Eğer ECF, gerçek dünya varlıklarını zincire taşıma gibi yüksek işlem hacmine sahip uygulamaları başarıyla teşvik ederse, bu doğrudan Ethereum ana ağı işlemlerini ve Gas tüketimini artıracak, böylece EIP-1559 yakma etkisini güçlendirecek ve ETH kıtlığını artıracaktır.

- Doğrulayıcı Yönetimi: ECF tarafından finanse edilen Ethereum Doğrulayıcılar Derneği (EVA), stake edenlere protokol iyileştirme yol haritasında bir söz hakkı vererek, Ethereum ağının yönetim manzarasını potansiyel olarak değiştirmekte ve doğrulayıcılara ücret yapılandırmaları ve öneri öncelikleri üzerinde daha fazla etki sağlamaktadır.

- Katman 2 ile İlişki: ECF girişimi, üçüncü taraf veri ağları yerine Ethereum blob alanının kullanımını teşvik ederek, daha fazla Katman 2 faaliyetinin Ethereum uzlaşma katmanında kalmasını sağlayabilir ve ana ağın marjinalleşmesini önleyebilir.

- Uzun Vadeli Ekolojik Etki: Eğer ECF daha fazla geliştiriciyi token olmayan kamu hizmetlerinin inşasına odaklanmaya yönlendirirse, bu Ethereum DApp ekosisteminin değerlerini yeniden şekillendirebilir, daha fazla projenin ETH’yi bir değer taşıyıcısı olarak kullanarak Ethereum ana ağına geri dönmesini teşvik edebilir, böylece Ethereum’un kamu zincirleri arasındaki rekabet içinde “güvenilir tarafsızlık” konumunu pekiştirebilir.

ETH Fiyatı Üzerindeki Etki

- Arz ve Talep Temelleri: ECF tarafından yönlendirilen ETH’nin büyük ölçekli yok edilmesi ve gerçek uygulamalardaki artış, ETH’nin arz ve talep yapısını iyileştirecektir—arz daralması ile artan talebin birleşmesi, coin fiyatı için olumlu bir destek yaratması bekleniyor.

- Piyasa Güveni ve Beklentiler: ECF, yatırımcıların zihinlerinde yeni bir beklenti sınırı oluşturarak “ETH 10.000 dolar” hedefini cesurca önermiştir. Bu net fiyat rehberi, hem piyasa içinde hem de dışında dikkat çekebilir ve Eter’e olan güveni yeniden canlandırabilir.

- Kurumsal Sermaye Girişi: ECF, Ethereum’u küresel bir finansal düzenleme katmanı olarak tanıtmayı amaçlamaktadır. Geleneksel kurumlarla işbirliği sorunsuz bir şekilde genişlerse, büyük kurumsal sermaye, kurumsal zincir reformu ve nakit ETF’leri gibi kanallar aracılığıyla ETH varlıklarına girebilir. Bu, ETH için potansiyel yeni alım gücü sağlayacaktır.

- Riskler ve Belirsizlikler: Fiyatın aşırı vurgulanmasının düzenleyici inceleme veya piyasa şüphesi çekebileceğine karşı dikkatli olmak önemlidir. ECF kısa vadede performans gösteremezse, bu yatırımcıları hayal kırıklığına uğratabilir. Öte yandan, ECF’nin fonlama stratejisinin yoğunlaşması, birkaç birey tarafından piyasa etkisi riski de taşımaktadır; bazıları bunu spekülatif bir numara olarak görmektedir. Ayrıca, ECF’nin ana başlatıcısı Zak Cole daha önce birçok projeye katılmıştır, ancak bazı projeler airdroplar veya işlemler sonrasında ideal fiyat performansı gösterememiştir, bu da güven belirsizliklerine yol açabilir.

Genel olarak, ECF, kamu altyapısına, zincir üstü finansmana ve yönetim şeffaflığına odaklanarak Ethereum ağına yeni bir canlılık katabilir. Bu önlemler başarılı bir şekilde uygulanabilirse, ağın ekonomik verimliliğini artırmaya ve ETH fiyatlarını yükseltmeye yardımcı olacaktır. Ancak, bunların gerçek etkinliği, projelerin sonraki gerçekleştirilmesi ve topluluk katılımı ile doğrulanması gerekmektedir. ECF gibi bir vakfın desteği ile bile, fiyatları yukarı yönlü itmenin anahtarı, hala makroekonomik koşulların, düzenleyici politikaların ve teknolojik yükseltmelerin mevcut olup olmadığına bağlıdır.

Sonuç ve Beklentiler: Toplum Uyanışı mı Yoksa Spekülatif Hype mı?

Ethereum Topluluğu Fonu’nun ortaya çıkışı, grubun mevcut Ethereum durumundan duyduğu memnuniyetsizliğin bir yansımasını göstermekte ve geleceğine dair farklı yorumların ortaya çıkmasına neden olmaktadır. Bu ya bir topluluk uyanışı olabilir—merkeziyete karşı savaşan bir taban gücü ve ETH değerinin maksimize edilmesi için çabalayan; ya da sadece başka bir spekülatif numara—“özenle paketlenmiş bir zenginlik kodu.” ECF tarafından yayımlanan cesur sloganlar ve radikal yol haritası, topluluğun fiyat iyileştirme arzusunu tam olarak yansıtıyor ancak bunun gerçekleşip gerçekleşmeyeceği uzun vadeli piyasa testleri ile görülecektir.

Geleceğe baktığımızda, Ethereum ağı ve ETH fiyatlarının yönü birçok faktörden etkilenecek. Bu etkenlerden biri, kurumsal yatırımcıların devam eden akışı; bazı halka açık şirketler ve büyük kurumlar, ETH’ye uzun vadeli bir varlık olarak yatırım yapmaya başlamıştır. Pectra güncellemesi, veri iletim verimliliğini daha da artıracak ve zincir üstü uygulamalar için yol açacak, özellikle AI/Web3 senaryolarında, bu da ağ kullanımını artırması ve daha fazla ETH’nin yakılmasına yol açması bekleniyor. Ayrıca, ECF tarafından desteklenen zincir üstü varlık ihracı ve altyapı yatırımları başarılı bir şekilde gerçekleştirilirse, bu Ethereum ekosistemine yeni bir ivme kazandıracak ve ETH’nin değerini destekleyecektir.

Sonuç ne olursa olsun, ECF’nin ortaya çıkışı Ethereum ekosistemindeki iç bölünmeleri zaten yansıtmıştır: bazı insanlar hızlı getiriler ve fiyat zenginliği için hevesli iken, diğerleri daha çok protokolün teknik ilerlemeleri ve uzun vadeli yeniliklerine odaklanmaktadır. Geleceğin anahtarı, ECF’nin “şeffaflık, token yok ve yok etme teşviki” çerçevesinde önemli projeleri teşvik edip edemeyeceği ve bu projelerin piyasa testlerine dayanıp dayanamayacağıdır. Bu başarılırsa, ECF, ETH’nin büyüme ivmesini yeniden kazanmasını sağlayan önemli bir değişken haline gelebilir; aksi takdirde, sadece heyecan sonrası sessizliğe karışan yüksek profilli bir tanıtım olabilir.

Bu makale, TechFlow kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazara aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Paylaş

İçindekiler

Giriş: ETH’nin Durgun Döneminde Bir Atılım Sinyali mi?

Neden ETH Geride Kalıyor? ![][image1]

ECF’nin Misyonu ve EF ile Karşılaştırması

ECF’nin Ethereum Ağı ve ETH Fiyatları Üzerindeki Etkisinin Analizi

Sonuç ve Beklentiler: Toplum Uyanışı mı Yoksa Spekülatif Hype mı?

İlgili Makaleler

Tronscan Nedir ve Nasıl Kullanılır?

Türkiye’de Kripto Paraların Yasal Serüveni