DeFi’de TVL Ne Anlama Gelir?

TVL nedir ve nasıl hesaplanır? TVL’nin DeFi’deki kullanım alanları nelerdir? TVL’ye göre en büyük ağ hangisidir? Yanıtları bu yazıda bulabilirsiniz.

Giriş

Ortaya çıkışından 2020’deki yükselişine kadar DeFi, üstel bir büyüme yaşadı. Bu nedenle DeFi protokollerini ölçmek için bir göstergeye ihtiyaç vardır. Peş peşe ortaya çıkan yeni projelerin artmasıyla DeFi’nin kullanım alanı giderek çeşitlenmektedir. Ancak şu anda tüm DeFi protokollerine uygulanabilecek evrensel ölçütler bulunmamaktadır.

Bu sorunu çözmek için, bir projenin popülaritesini ve değerini ölçen özel bir gösterge olan Toplam Kilitli Değer (TVL) ile DeFi analiz edilmektedir.

Toplam Kilitli Değer (TVL) Nedir?

Toplam Kilitli Değer (TVL), toplam likit varlık miktarını gösteren ve DeFi’de kullanılan temel bir göstergedir. Bir protokolün TVL’si, genellikle bir veya birden fazla DeFi protokolünde saklanan varlıkların değerini ölçmek için kullanılan, bir uygulamadaki tüm teminatların toplam değerini ifade eder. Bu varlıklar genellikle USD veya diğer itibari para birimlerinde tutulur.

Genellikle bu varlıklar, akıllı sözleşmeler aracılığıyla sunulan likidite havuzları, borç verme ve staking gibi hizmetlerden elde edilen getiriler ve faizleri içerir. Bir yatırımcı en yüksek getiriyi sunan bir DeFi protokolü arıyorsa, TVL; DeFi staking protokollerinde güvence altına alınan toplam değeri ve likidite sağlayıcılar tarafından yatırılan toplam varlıkları gösterecektir.

İki yıl önceki DeFi Yazı’ndan bu yana DeFi; çeşitli, gelişmiş ve birlikte çalışabilir büyük bir endüstri haline gelmiştir. DeFi uygulamaları arasında alım satım, borç verme, staking, stablecoin’ler, köprüler, türev ürünler, sigorta vb. yer almaktadır. Ayrıca yeni protokollerin ortaya çıkmasıyla DeFi giderek büyümüş ve çeşitlenmiş, bu da TVL’nin sürekli artmasını sağlamıştır. TVL, yatırımcılar tarafından genellikle tüm DeFi ekosisteminin veya tek bir DeFi protokolünün kâr potansiyelini ölçmek için kullanılır.

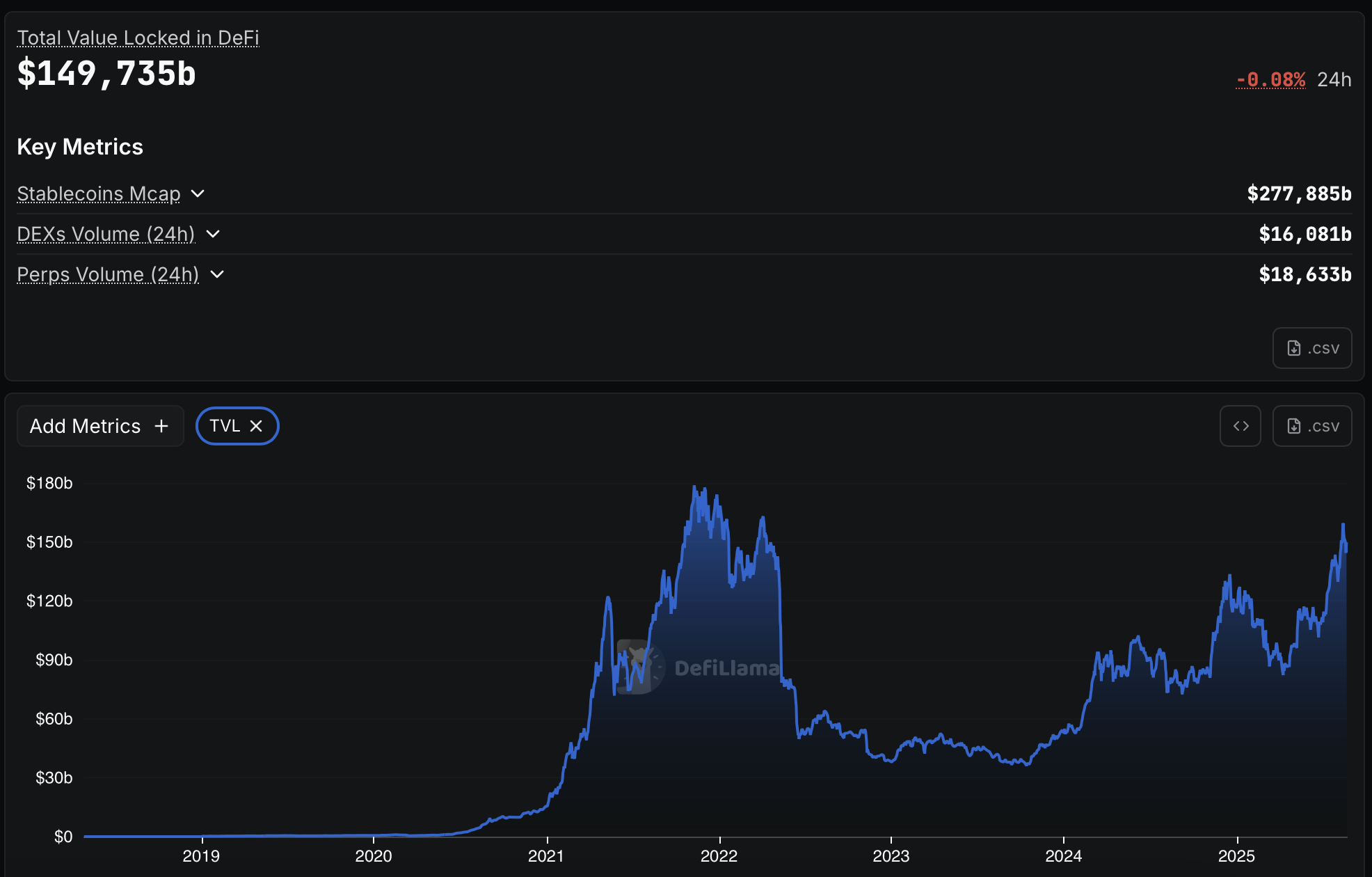

DeFiLlama ve Coingecko’nun tahminlerine göre DeFi’de 140’tan fazla zincir ve 3.000 protokol bulunmakta ve toplam TVL yaklaşık 56 milyar ABD dolarıdır. Ayrıca, toplam piyasa değeri 44 milyar ABD dolarını aşan 400’den fazla DeFi coin’i bulunmaktadır.

CoinGecko’ya göre DeFi toplam TVL

TVL’nin DeFi’de kullanımı

Alım Satım

DeFi’de en yaygın alım satım türleri swap, staking, madencilik vb. şeklindedir. TVL, burada bir DeFi protokolünün işlem ücretini değerlendirmek ve bu protokole yatırım yapılıp yapılmayacağına karar vermek için kullanılabilir.

TVL değerinin istikrarı, DeFi protokollerinin önemli bir ölçütüdür. Eğer TVL değeri yalnızca küçük değişimler gösteriyorsa, DeFi projesinin etkin ve istikrarlı şekilde çalıştığı düşünülür; bu da fon yetersizliği yaşama olasılığını azaltır, daha fazla yatırım ve katılımcı çekmesini sağlar, böylece protokolün işlem hacmini artırır ve işlem ücretlerini ödül olarak staker’lara geri döndürür.

Borç verme

DeFi borç verme protokollerinde, projenin varlık hacmi ve fon likiditesi, iyi bir yatırım olup olmadığını ölçmede kilit faktörlerdir. TVL’yi analiz ederek, DeFi’nin destekleyebileceği maksimum varlık miktarını öğreniriz. Buna ek olarak, protokolde fon çekim durumu da dikkate alınmalıdır. Yüksek likidite ve yeterli fon, protokolü daha güvenli hale getirir ve ani fon kaçışı (bank run) riskini azaltır. Böylece yatırımcılar, fonlarını bu tür protokollere borç vererek daha fazla kâr elde edebilirler.

DeFi’yi TVL ile nasıl ölçebiliriz?

Toplam Kilitli Değer (TVL)

Basitçe ifade etmek gerekirse, daha yüksek TVL, DeFi protokolünün daha iyi performans gösterdiğini ima eder. Bu, DeFi projesinin toplam likit varlıklarını yalnızca TVL’ye bakarak ölçmek anlamına gelir. Daha yüksek TVL genellikle protokolde daha fazla sermayenin kilitli olduğu anlamına gelir ki bu da yüksek potansiyel ve rekabet gücünü gösterir.

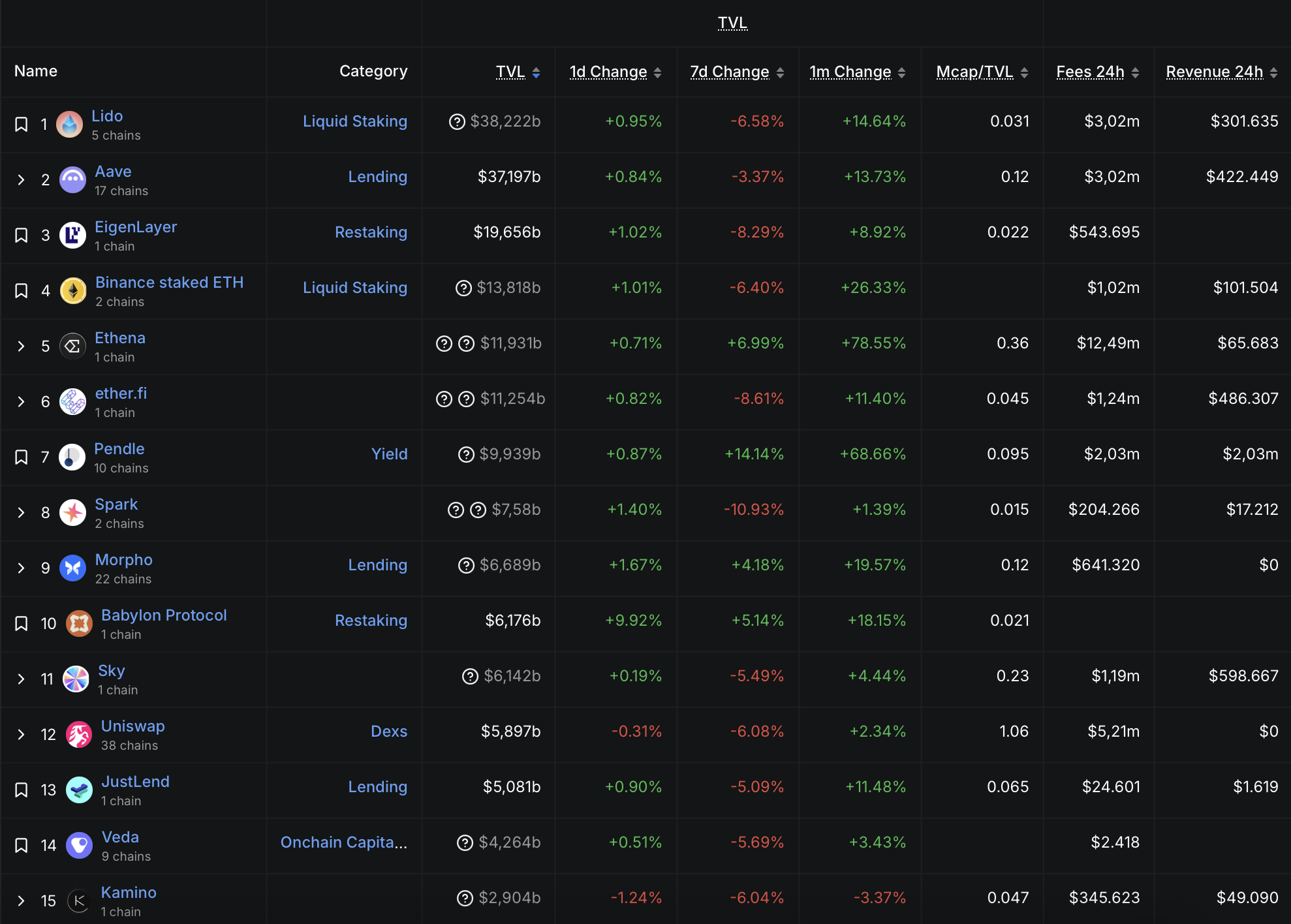

Aşağıdaki görselde yer alan 10 protokol arasında en yüksek TVL’ye MakerDAO sahiptir; Lido ve Curve izlemektedir. Yani MakerDAO, yatırımcıların en çok tercih ettiği ve büyük miktarda yatırım aldığı protokoldür; buna karşılık 10. sıradaki Instadapp daha az tercih edildiği için daha az yatırım almaktadır.

Kaynak: DeFi Llama

Piyasa Değeri (Mcap) / Toplam Kilitli Değer (TVL)

Daha düşük Mcap/TVL oranı, projenin daha yüksek potansiyele sahip olduğunu gösterir. Piyasa değeri, bir coinin toplam değerini ifade eder ve coinin güncel piyasa fiyatı ile toplam arzının çarpılmasıyla hesaplanır. Daha düşük oran, daha fazla sermayenin yatırıldığını, coinin düşük değerli olduğunu ve güçlü bir gelecekte büyüme potansiyeline sahip olduğunu gösterir.

DeFi protokolleri halka açık zincirler üzerinde çalıştığından, halka açık zincirde dolaşımdaki bir coinin toplam değeri de diğer zincirlerle karşılaştırılarak piyasa beklentileri değerlendirilebilir. Örneğin, barındırdığı DeFi proje sayısında en üst sırada yer alan Ethereum, işlem ücreti olarak yerel tokeni ETH’den belirli bir miktar alır. Bu durum, Ethereum ekosisteminin gelişmesine ve piyasa değerinin büyük oranda artmasına katkı sağlar. Aynı durum Solana ve Uniswap gibi diğer halka açık zincirler için de geçerlidir. Dolayısıyla Mcap/TVL oranı, farklı zincirlerin piyasa beklentilerini analiz etmek için kullanılabilir.

Bu oran, farklı halka açık zincirlerini karşılaştırma metriği olmasının yanı sıra Mcap ile TVL arasındaki ilişkinin de bir göstergesidir. Daha düşük oran genellikle daha fazla yatırım ve yüksek gelecekte büyüme potansiyeli anlamına gelir. Bu nedenle bazı yatırımcılar, Ethereum’un oranını diğer halka açık zincirlerle karşılaştırmada standart bir metrik olarak kullanmayı tercih eder. Buna karşılık, daha yüksek oran daha az yatırım ve yetersiz kilitli değer anlamına gelir. Piyasa aşırı ısınmış ve fazla abartılmış olabilir, bu da yüksek risk oluşturur. Coin fiyatlarının düşmesi, büyük sermaye çıkışlarına yol açabilir.

Aşağıdaki şekilde görüldüğü üzere, Lido, Uniswap ve PancakeSwap’in Mcap/TVL oranları 0,07901 olan MakerDAO’nunkinden daha yüksektir; bu da aşırı değerlenmiş piyasa beklentisine işaret eder. Buna karşılık, MakerDAO’nunkinden daha düşük orana sahip JustLend ve Instadapp’in ise şu anda düşük değerli olduğunu ve daha fazla büyüme potansiyeline sahip olduğunu göstermektedir.

Kaynak: DeFi Llama

İşlem Hacmi (VOL) / Toplam Kilitli Değer (TVL)

Daha yüksek VOL/TVL oranı, sermayenin daha yüksek getiri sağladığını gösterir; bu da DeFi protokolündeki işlem hacminin, protokoldeki varlık kullanımını değerlendirmek için kullanılabileceği anlamına gelir. Bunun nedeni, işlem hacimlerinin zincirin yerel tokeni ile ödenen işlem ücretlerinden belirlenebilmesidir. Bu oran ayrıca, farklı DeFi protokolleri arasındaki sermaye kullanım oranını karşılaştırmak ve protokolün sermaye likiditesi ile ücret gelirini daha ayrıntılı analiz etmek için işlem hacmi ile TVL arasındaki ilişkiyi gösterir.

Daha yüksek oran, sağlıklı fon kullanımı, yüksek likidite, düşük risk ve istikrarlı ücret geliri anlamına gelir. Buna karşılık, daha düşük oran yetersiz kullanılan fonlar, düşük likidite ve istikrarsız ücret geliri anlamına gelir.

TVL ile ilgili tartışmalar

Çeşitlendirilmiş protokollerin gerçek TVL’si nasıl ölçülür?

DeFi, sürekli olarak yenilik yapmaya devam ediyor ve giderek daha çeşitlendirilmiş protokoller oluşturuluyor. Daha fazla proje ortaya çıktıkça bir zinciri değerlemek daha zor hale geliyor.

Bu sorunu çözmek için, Coin Metrics gibi veri sağlayıcılarının ölçülecek verileri sürekli olarak takip etmesi gerekir. Her protokolün TVL’sini birleştirirler ve kayıtları koruma ile güncelleme taahhüdünde bulunurlar. Ancak, geçmiş verisi olmayan yeni bir protokolü değerlemek zor olacaktır. Ayrıca, veri sağlayıcıları protokollerin ve akıllı sözleşmelerin güncellenmiş sürümlerinden de haberdar olmalıdır. Örneğin, Uniswap şu anda 3. sürüm tarafından desteklenmektedir ve her sürüm teminatı izlemek için farklı yöntemler kullanmaktadır. Bu sorunu çözmek için, Uniswap’in TVL’si tüm sürümlerin TVL’lerinin toplamı olarak hesaplanır. Dolayısıyla, veri sağlayıcı her sürümün TVL’sini tek tek değerlemelidir.

Hem protokol sayısı hem de sürümler, bir halka açık zincirin toplam varlık miktarının değerlemesini etkiler ve çift sayım sorunu ortaya çıkabilir.

Gerçek TVL bilinmiyor

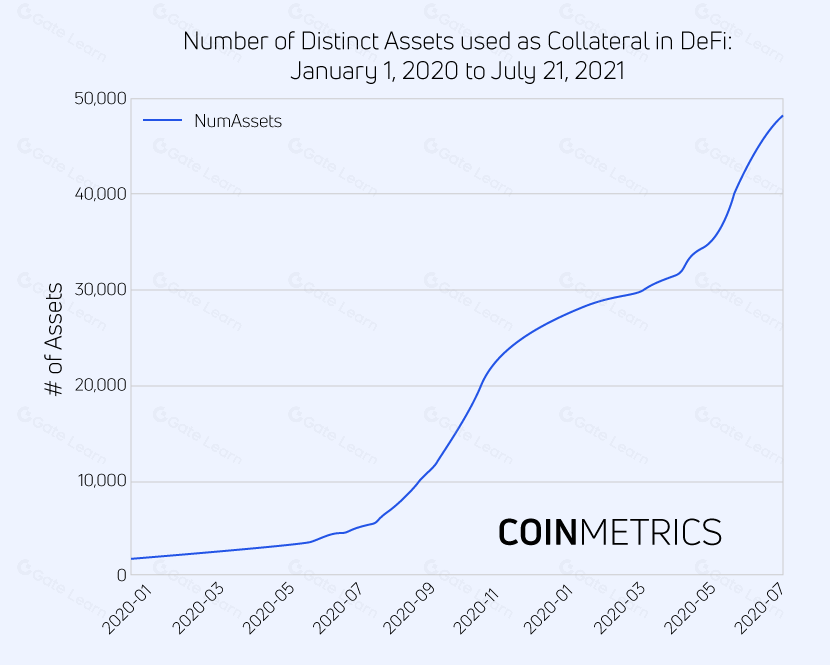

Çoğu DeFi protokolü, belirli bir teminat türünü şart koşmaz. Teminat türlerindeki çeşitlilik, değerlemeyi daha karmaşık hale getirmiştir. Dahası, bazı teminat türlerine uygulanabilecek uygun bir değerleme yöntemi bulmak zor olabilir.

Yukarıdaki şekilde görüldüğü üzere, dikey eksendeki rakam Uniswap v1/v2/v3, Sushiswap, Curve, Aave v2, Compound ve Maker’ın teminat türlerine ait yaklaşık istatistiklerdir. Varlıkları birden fazla zincirde veya merkezi borsalarda işlem görebildiği için verilerin toplanması ve doğru bir tahmin yapılması daha zordur.

Tekrarlanan staking’de kilitlemenin çarpan etkisi

DeFi protokollerinde, yatırımcılar varlığın türevini oluşturarak yeniden stake edebilir, bu da tekrarlanan staking sorununa yol açar. Kısacası, DeFi protokollerinin sunduğu borç verme hizmeti, yatırımcıların varlıklarını burada stake etmesine ve başka farklı varlıkları ödünç vermesine olanak tanır. Bu şekilde, bir protokolde teminat olarak kullanılan varlık başka bir protokolde stake edilebilir. Çift sayım, çarpan değerini görünmez şekilde artırır, ancak gerçek varlık kayıtlardaki TVL’den daha azdır. Bu nedenle, bu protokolde kilitlenen varlıkların başka protokollerde kullanılmamasını sağlamak, çift sayımı önlemek açısından gereklidir.

Dalgalı coin fiyatının doğru değerlemesi nasıl yapılır?

TVL, bir DeFi protokolündeki toplam likit varlık miktarının bir göstergesidir. Formül: TVL = coin sayısı x coinlerin güncel fiyatı.

Coinlerin piyasa fiyatına göre, coin sayısının sabit kaldığını varsayarsak, coin fiyatı büyük ölçüde dalgalandığında TVL de büyük farklılıklar gösterecektir. Dolayısıyla, TVL’nin doğruluğu coin fiyatlarındaki sürekli değişimlerden etkilenebilir.

Ayrıca, yukarıda belirtildiği gibi, giderek daha fazla DeFi protokolü artık birden fazla coin varlığını veya diğer teminat türlerini desteklemektedir. Bu nedenle, TVL değerlemesi birden fazla coin veya teminatın fiyatlarındaki dalgalanmaları dikkate almalıdır.

Sonuç

DeFi, DeFi Yazı’nın ardından artık soğuk bir kış dönemine girmiştir. Bununla birlikte, 1.0’dan 2.0’a ve 3.0’a kadar uzanan yeni DeFi uygulamalarının artmasıyla, DeFi piyasası şu anda hâlâ emekleme aşamasındadır. Bu nedenle, DeFi protokollerinin sermaye akışını ölçmek için bir göstergeye ihtiyaç vardır. TVL, sermaye likiditesini ölçmek için kullanılır ve bu amaçla oluşturulmuştur.

TVL, DeFi’de en yaygın kullanılan gösterge olmasına rağmen, tek bir protokolün veya toplam TVL’nin ölçümü; teminat türleri, platformlar, uygulamanın sürümleri, çift sayım, değer dalgalanmaları vb. birçok faktörden etkilenir. Dolayısıyla, bir DeFi protokolünün fon büyüklüğü yalnızca TVL tahminleriyle ölçülemez.

Gelecekte, daha fazla teminat türü, borç verme finansmanı vb. dâhil edilmesinin yanı sıra, DeFi’nin bu sektörün canlılığı göz önüne alındığında daha doğru bir ölçüm yöntemine sahip olması gerekir. Tek bir standart gösterge, tüm DeFi protokolleri için uygulanabilir olmayabilir. Bu nedenle, bir DeFi protokolünü yalnızca protokoldeki TVL’ye dayanarak asla ölçmemeliyiz. Bir DeFi protokolünü ölçerken daha çeşitlendirilmiş göstergeler dikkate alınmalıdır.

Bu makale, The Superteam Blog kaynağından alıntılanmıştır. İçeriğin tüm telif hakları yazara aittir. Telif haklarına ilişkin sorularınız için bizimle iletişime geçebilirsiniz.

Paylaş

İlgili Makaleler

Tronscan Nedir ve Nasıl Kullanılır?

Türkiye’de Kripto Paraların Yasal Serüveni