Daha Fazlası

ETH Hazinesi Neden Daha Değerli?

2025-08-14 15:14:03

Orta Seviye

EthereumKripto topluluğu uzun süredir geleneksel varlıkların tokenleştirilip blokzincirine taşınması konusunda kararlı olsa da, son dönemdeki en çarpıcı gelişme, bunun tam tersi yönde yaşanıyor: Kripto varlıkların tekrar geleneksel menkul kıymetlerin yapısına entegre edilmesi sayesinde. Halka açık piyasada “kripto hazinesi” hisselerine artan talep, bu dönüşümün açık bir göstergesi oldu.

Michael Saylor, MicroStrategy (MSTR) ile bu yaklaşımın öncüsü olarak şirketinin piyasa değerini 100 milyar doların üzerine taşıdı ve aynı dönemde Nvidia’nın performansını da geride bıraktı. Daha önce MicroStrategy’ye dair kapsamlı bir analizimizi özel bir raporda paylaşmıştık, hazine alanına yeni adım atanlar için bu rapor önemli bir kaynak niteliğindedir. Bu hazine stratejilerinin temel mantığı şudur: Halka açık şirketler, sıradan yatırımcıların erişemediği teminatsız ve düşük maliyetli kaldıraç imkanına sahiptir.

Son zamanlarda piyasalar, BTC hazinelerinden ETH hazinelerine doğru yön değiştirdi; Joseph Lubin’in liderliğindeki Sharplink Gaming (SBET) ve Thomas Lee’nin yönettiği BitMine (BMNR) bu alandaki öne çıkan örnekler arasında yer alıyor.

Peki, ETH hazineleri gerçekten sürdürülebilir mi? MicroStrategy raporumuzda da açıkladığımız gibi, hazine şirketleri esas olarak, temel varlıklarının uzun vadeli bileşik yıllık büyüme oranı (CAGR) ile sermaye maliyetleri arasındaki farktan arbitraj elde etmeye çalışıyor. Önceki analizlerimizde ETH’nin uzun vadeli CAGR beklentimizi paylaştık: Programlanabilir ve kıt bir rezerv varlık olarak ETH, daha fazla varlık blokzincirine taşındıkça zincir üzerindeki ekonomik faaliyetlerin güvenliğinde kritik bir rol üstleniyor. Bu makale, ETH hazineleri için olumlu senaryoyu detaylandırıyor ve bu stratejiyi uygulamak isteyen şirketler için pratik öneriler sunuyor.

Likiditeye Erişim: Hazine Şirketlerinin Temeli

Token ve protokollerin hazine şirketleri kurmasının başlıca nedeni, özellikle altcoin piyasasında likidite daralırken, geleneksel finansman (TradFi) kaynaklarına yeni erişim yolları yaratmaktır. Hazine şirketleri, varlık maruziyetini artırmak için başlıca üç yöntemle likidite sağlar. Önemli bir noktada, bu borç ve likidite araçları teminatsızdır ve vadesinden önce geri alınamaz.

- Dönüştürülebilir Tahviller: Sonradan hisseye çevrilebilen borç senetleri ihraç ederek fon toplar ve bu fonlarla ek kripto varlık alınır.

- İmtiyazlı Hisseler: Sabit yıllık temettü garantili imtiyazlı hisse satarak finansman sağlar.

- Piyasada Anlık Satışlar (ATM): Yeni hisseleri doğrudan açık piyasada satarak, kripto alımları için anlık ve esnek bir sermaye elde eder.

ETH Dönüştürülebilir Tahvillerinin Avantajları

Önceki MicroStrategy araştırmamızda detaylandırdığımız üzere, dönüştürülebilir tahviller kurumsal yatırımcılara iki temel avantaj sunar:

- Düşüşten Koruma ve Yükselişe Katılım: Kurumlar, tahvilin koruyucu özelliklerinden yararlanırken, temel varlık (BTC veya ETH gibi) üzerinden de getiri elde etme şansı bulur.

- Volatilite Tabanlı Arbitraj: Hedge fonları, temel varlık ve ilişkili menkul kıymetlerdeki oynaklıktan gelir elde etmek amacıyla gamma (gamma trading) stratejilerini sıkça kullanır.

Gamma trading stratejilerinde uzman hedge fonları dönüştürülebilir tahvil piyasasında belirleyici konuma yükselmiştir. BTC ile kıyaslandığında ETH, tarihsel olarak hem gerçekleşen hem de beklenen volatilite açısından daha yüksek seviyededir. ETH hazinesinin çıkardığı dönüştürülebilir tahviller, bu yüksek volatiliteyi sermaye yapısında yansıtarak, arbitrajcı ve hedge fonlara daha cazip gelir. Özellikle bu oynaklık, ETH hazinelerinin daha yüksek değerlemelerle tahvil ihraç etmesini ve finansman şartlarını daha avantajlı hale getirmesini sağlar.

Not: ETH ile BTC’nin tarihsel volatilite karşılaştırması.

Dönüştürülebilir tahvil sahipleri için, yüksek volatilite daha fazla gamma trading stratejisi fırsatı demektir. Kısacası, temel varlık ne kadar oynaksa, gamma stratejisiyle elde edilen kazançlar da o kadar artar; bu da ETH hazine tahvillerine BTC tabanlı olanlara kıyasla üstünlük kazandırır.

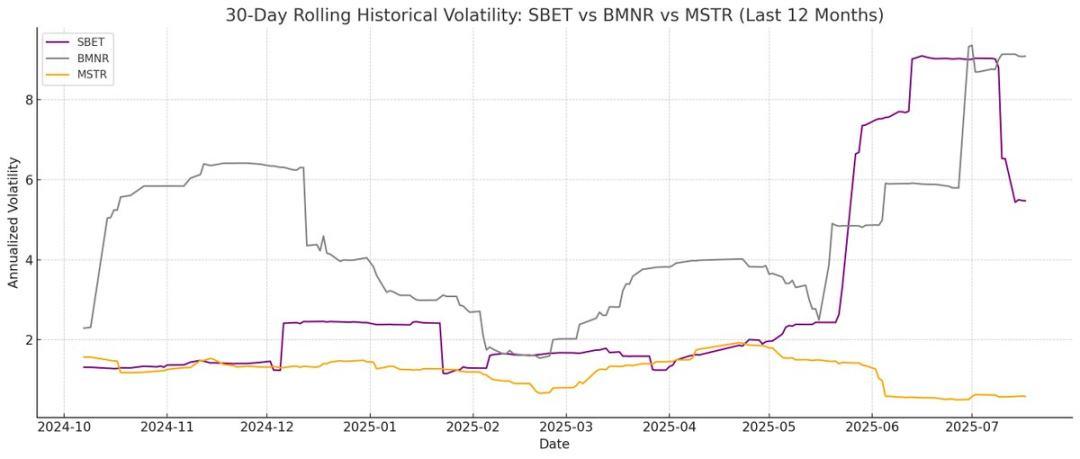

Not: SBET, BMNR ve MSTR’nin tarihsel volatilite karşılaştırması.

Ancak, ETH uzun vadede güçlü bir CAGR performansı gösteremezse, ana varlığın değeri vade sonunda tahvilin hisseye dönüşmesini sağlayacak kadar artmayabilir; bu da hazine şirketinin ana para ödemesi riskini artırır. Buna karşılık, BTC’nin daha köklü geçmişi bu riskin ortaya çıkma olasılığını azaltır; tarihsel olarak, bu tür tahvillerin çoğu hisseye dönüşüyor.

Not: ETH ve BTC’nin 4 yıllık CAGR karşılaştırması.

ETH İmtiyazlı Hisselerinin Ayırt Edici Katkısı

Dönüştürülebilir tahvillere kıyasla, imtiyazlı hisseler daha ziyade sabit getirili yatırımcıların ilgisini çeker. Bazı dönüştürülebilir imtiyazlılar hibrit getiri fırsatı sunsa da çoğu kurum için esas öncelik getiri seviyesidir. Bu tür araçların fiyatı, hazine şirketinin temettü ödeyip ödeyemeyeceğine bağlıdır. Yani kredi riskine göre belirlenir.

MicroStrategy’nin temel avantajı, faiz ödemelerine kaynak yaratmak için ATM satışlarını kullanmasıdır. Bu satışlar genellikle piyasa değerinin sadece %1-3’ü kadar seyreltme yaratsa da, seyreltme riski düşük kalır. Ancak söz konusu yöntem, hem BTC’nin hem de MicroStrategy hisselerinin likidite ve volatilitesine doğrudan bağlıdır.

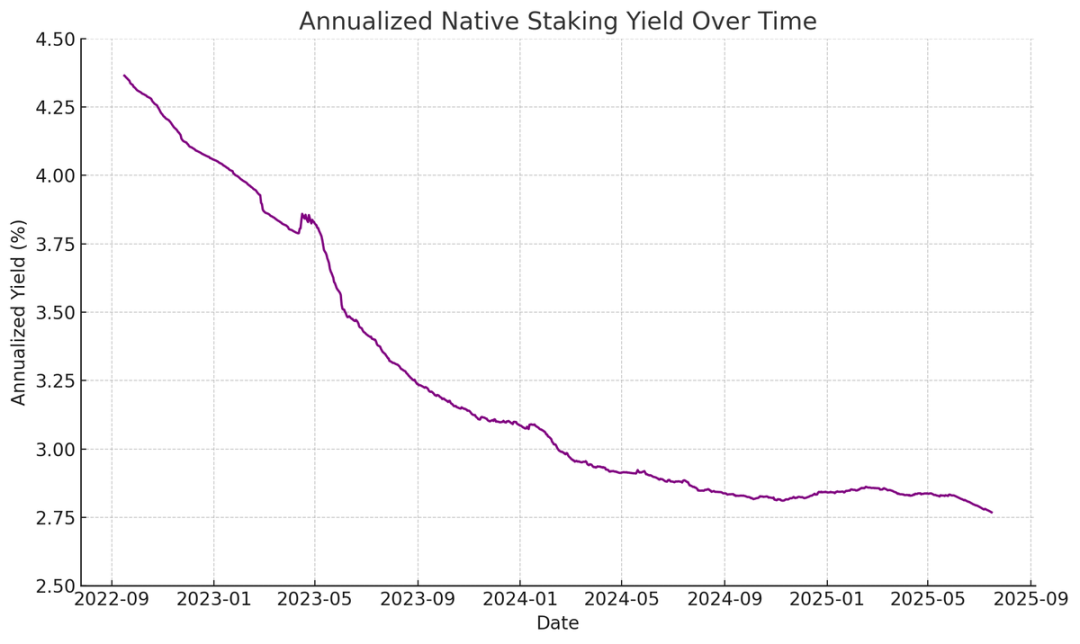

ETH ise, staking, yeniden staking ve borç verme imkanları sayesinde protokolden elde edilen getiri yaratabilir. Bu özellik, imtiyazlı hisse temettülerinin ödenmesini daha istikrarlı kılar ve kredi notunun yükselmesine katkı sağlar. BTC’de getiri sadece fiyat artışına dayanırken, ETH tarafında uzun vadeli bileşik büyüme ile protokol kaynaklı getiri bir arada sunulur.

Not: ETH stake işlemlerinden yıllıklandırılmış yerel getiri.

Yenilikçi bir bakış açısıyla, ETH imtiyazlı hisseleri kurumların ETH fiyat riskinden etkilenmeden ağ güvenliğine katılımını sağlayan yönsüz yatırım aracı olarak kullanılabilir. ETH raporumuzda, ağın güvenliği için en az %67 dürüst doğrulayıcı oranının gerekliliğine dikkat çekmiştik. Varlık tokenizasyonu arttıkça, Ethereum’un merkeziyetsizliği ve güvenliği açısından kurumsal katılımın önemi daha da büyüyor.

Pek çok kurum doğrudan ETH alımı yapmaktan çekinse de, ETH hazine şirketleri riskin yönünü üstlenerek kurumlara sabit getirili ürünler sağlayabilir. SBET ve BMNR’nin blokzincir tabanlı imtiyazlı hisseleri, protokol ödüllerini sabit getirili staking ürünlerinde birleştirerek, piyasa riskini üstlenmeden getiri elde etmek isteyen yatırımcılara hitap eder.

ATM İhraçları: ETH Hazineleri için Stratejik Avantaj

Hazine şirketlerinin ana değerleme ölçütü olan mNAV (piyasa değeri/net varlık değeri oranı), tıpkı F/K oranı gibi pay başına gelecekteki varlık artışına piyasanın verdiği değeri gösterir. ETH hazineleri, protokolden gelen yerel getiri mekanizmaları sayesinde daha yüksek mNAV primine ulaşır; bu da yeni kaynak yaratmaya gerek kalmadan kazanç sağlar ve pay başına ETH miktarını artırır. BTC hazineleri ise türetilmiş getiri stratejilerine (dönüştürülebilir veya imtiyazlı ihraç gibi) dayanır; piyasa primi net varlık değerine yaklaştığında getiri yaratmakta zorlanır.

Burada önemli olan, mNAV’ın pozitif geri besleme mekanizmasıdır, yüksek mNAV, şirketlerin ATM satışlarıyla sermaye toplamasını daha verimli kılar. Hisseler primli fiyattan satılır, varlık stoğu artar ve pay başına değer yükselir; bu da döngüsel olarak şirketin değerini artırır. mNAV yükseldikçe elde edilebilecek değer artar ve bu durum ETH hazine şirketleri açısından ATM ihraçlarını özellikle etkin kılar.

Bir diğer önemli unsur, sermaye erişimi gücüdür. Derin likiditeye ve çeşitli finansman kanallarına sahip olanlar daha yüksek mNAV ile işlem görürken, erişimi zayıf şirketler genelde iskontolu fiyatlanır. Yani mNAV, bir şirketin ek finansman bulma potansiyeline duyulan piyasa güveninin de göstergesidir.

Temel Prensiplerle Hazine Şirketi Seçimi

ATM satışları ağırlıklı olarak bireysel yatırımcıların fon sağlaması için kullanılırken, dönüştürülebilir ve imtiyazlı ihraçlar kurumsal yatırımcılara yöneliktir. Başarılı bir ATM stratejisinin anahtarı, güçlü ve sürdürülebilir bir bireysel yatırımcı tabanı inşa etmektir; bunun için güvenilir ve ikna edici bir liderlik ile sürekli ve şeffaf strateji açıklamaları gerekir. Buna karşılık, dönüştürülebilir ve imtiyazlı ürünler için geniş kurumsal satış ağı ve sermaye piyasası ilişkileri ön plandadır. Bu çerçevede, SBET’in avantajı; Joe Lubin’in liderliği ve pay başına açıklanan ETH varlığı sayesinde bireysel yatırımcı güveninden gelirken, BMNR ise Tom Lee’nin geleneksel finans bağlantıları sayesinde kurumsal likidite çekme avantajına sahip.

ETH Hazinelerinin Ekosistem Etkisi ve Rekabet Dinamikleri

Ethereum’un en önemli sorunlarından biri, doğrulayıcıların ve stake edilen ETH’nin giderek merkezi protokoller (Lido gibi) veya büyük borsalarda (ör. Coinbase) yoğunlaşmasıdır. ETH hazine şirketleri, doğrulayıcı dağılımını teşvik ederek bu merkeziyet riskini azaltır. Uzun vadeli sürdürülebilirlik için, bu şirketler ETH’lerini farklı staking sağlayıcıları arasında dağıtmalı ve mümkünse kendi doğrulayıcı düğümlerini çalıştırmalıdır.

Bu çerçevede, ETH hazinelerinin rekabet ortamının BTC tarafındakinden temelde farklı olması beklenmektedir. Bitcoin ekosisteminde birincilik avantajı ve anlatı üstünlüğü belirleyici oldu (MicroStrategy, en yakın rakip şirketin on katından fazla BTC’ye sahip) ve bu durum dönüştürülebilir ve imtiyazlı ürün pazarında üstünlüğü pekiştirdi. ETH hazineleri ise, yeni gelişen ve paralel ilerleyen projelerle tek bir baskın aktörün olmadığı bir ortamda doğuyor. Bu, ağ sağlığı açısından fayda sağlarken, rekabeti ve yeniliği de teşvik ediyor. Sektördeki önde gelen şirketlerin ETH varlıkları birbirine yakın olduğundan, SBET ve BMNR’nin ETH hazinesi alanında ikili liderlik oluşturması muhtemel görünüyor.

Değerleme Modeli: MicroStrategy ve Lido’nun Bileşimi

ETH hazine modeli, geleneksel finans için uyarlanmış bir MicroStrategy-Lido hibriti olarak değerlendirilebilir. Lido’dan farklı biçimde, ETH hazine şirketleri temel varlıklarının değer kazancından çok daha büyük pay elde ederek değer birikiminde avantajlı konuma geçer.

Karşılaştırmak gerekirse, Lido şu an stake edilen ETH’nin yaklaşık %30’unu yönetiyor ve varsayılan değeri 30 milyar doları aşıyor. MicroStrategy’nin büyüme yol haritasının gösterdiği gibi, geleneksel finans sermayesinin kriptoya girişiyle SBET ve BMNR’nin tek bir piyasa döngüsünde (4 yıl) Lido’yu geride bırakacak ölçeğe ulaşabileceğini düşünüyoruz.

Ek bilgi: Bitcoin’in piyasa değeri 2,47 trilyon dolar, Ethereum’un piyasa değeri ise 428 milyar dolar (Bitcoin’in %17–20’si arası). SBET ve BMNR, MicroStrategy’nin 120 milyar dolarlık değerlemesinin %20’sine ulaşırsa, toplam uzun vadeli değerleri 24 milyar dolar civarında olur. Şu anda bu iki şirketin toplam piyasa değeri 8 milyar doların altında; bu da ETH hazineleri olgunlaşırken ciddi bir büyüme potansiyeline işaret ediyor.

Sonuç

Dijital varlık hazinelerinin ortaya çıkışı ve gelişimi, kripto ile geleneksel finansın kesişiminde yeni bir dönemi işaret ediyor ve ETH hazineleri sektörde güçlü bir konum ediniyor. Ethereum’un ayırt edici avantajları, dönüştürülebilir tahvillerde daha yüksek oynaklık ve imtiyazlı hisselerde protokol getirisinin olması, hazine şirketlerine büyümede özel kanallar sunuyor. Doğrulayıcı dağılımını teşvik etme ve rekabeti artırma yetenekleri de onları BTC hazine tahvil ekosisteminden ayrıştırıyor.

MicroStrategy’nin sermaye verimliliği ile ETH’nin yerleşik getirisi birleştiğinde, blokzincir finansının geleneksel piyasalarla bütünleşmesinde büyük bir değer ortaya çıkabilir ve entegrasyon hızlanabilir. Sektördeki hızlı büyüme ve artan kurumsal ilgi, önümüzdeki yıllarda kripto ve sermaye piyasalarında köklü bir dönüşümün habercisi.

Sorumluluk Reddi

* Yasal Uyarı 1: Bu içerik, yatırım tavsiyesi niteliğinde değildir. Dijital varlık alım-satımını teşvik etmeyi amaçlamaz, yalnızca bilgilendirme amaçlıdır. Kripto varlıklar yüksek risk içerir ve ciddi fiyat dalgalanmalarına maruz kalabilir. Yatırım kararı vermeden önce kendi finansal durumunuzu değerlendirmeli ve kararınızı bağımsız olarak vermelisiniz.

* Yasal Uyarı 2: Makalede yer alan veriler ve grafikler yalnızca genel bilgilendirme amacıyla sunulmuştur. Tüm içerikler özenle hazırlanmış olsa da, olası hata veya eksikliklerden dolayı sorumluluk kabul edilmez. Gate Akademi ekibi bu içeriği farklı dillere çevirebilir. Hiçbir çeviri makale, kopyalanamaz, çoğaltılamaz veya izinsiz dağıtılamaz.

Paylaş

İçindekiler

Likiditeye Erişim: Hazine Şirketlerinin Temeli

ETH Dönüştürülebilir Tahvillerinin Avantajları

ETH İmtiyazlı Hisselerinin Ayırt Edici Katkısı

ATM İhraçları: ETH Hazineleri için Stratejik Avantaj

Temel Prensiplerle Hazine Şirketi Seçimi

ETH Hazinelerinin Ekosistem Etkisi ve Rekabet Dinamikleri

Değerleme Modeli: MicroStrategy ve Lido’nun Bileşimi

Sonuç

Sign Up

İlgili Makaleler

Yeni Başlayan

Ethereum'un 10 Yılı: Kuruluştan Günümüze Detaylı Bir İnceleme

Bu yazıda, Ethereum’un kuruluş sürecinden DAO krizine, Merge geçişinden kültürel etkisine, teknik evriminden 2030 vizyonuna kadar geçen 10 yıllık yolculuğu tüm yönleriyle ele alıyoruz.

2025-11-18 06:52:13

Yeni Başlayan

Ethereum 2.0 Nedir? Birleşme Ne Anlama Geliyor?

En iyi kripto para birimlerinden birinde tüm ekosistemi etkileyebilecek bir değişiklik

2025-11-27 07:37:10

Yeni Başlayan

The Merge Nedir?

Ethereum'un The Merge sonrası PoS geçişi, staking, L2 çözümleri ve Shapella güncellemesiyle ekosistemdeki büyük değişimi keşfedin.

2025-05-16 13:39:32